Employee Experience

Employee Experience De slag om mobiel betalen: zijn de banken er klaar voor?

Mijn collega Robert Jan van Nouhuys liet onlangs in zijn artikel over digitale disruptie de Digital Disruption Map zien, met daarin branches die gevoelig zijn voor digitale disruptie. De financiële dienstverlening staat in het quadrant ‘Kort lontje, grote knal: een industrie die naar verwachting op korte termijn met een significante digitale disruptie geconfronteerd zal worden’.

Daar moest ik aan denken, toen ik sprak met Auke Douwe Veenstra – Principal Analyst for Financials bij Forrester – over het rapport “The State of Mobile Banking in Europe 2012”. In dat rapport stelt Forrester dat mobiele betalingen een grotere fundamentele verandering zullen veroorzaken voor banken dan online bankieren een aantal jaar geleden deed.

In dit artikel beschrijf ik waarom mobiele betalingen disruptie kunnen veroorzaken voor banken, wat de ontwikkelingen en initiatieven op het gebied van mobiel betalen zijn en hoe banken zich kunnen wapenen in de slag om mobiele betalingen.

Mobiel bankieren grotere strategische verandering dan online bankieren

Zoals we allemaal weten is het gebruik van smartphones geëxplodeerd en stijgt het nog steeds. Daarmee stijgt ook het aantal mensen dat mobiel gaat bankieren de komende jaren. Onderzoek van Forrester laat zien dat in 2011 al 21% van de volwassenen met een mobiele telefoon in West-Europa een vorm van mobiel bankieren gebruikte: sms alerts, mobiele websites en apps.

Bij ABN AMRO verliep in 2011 al 41,9% van de dagelijkse requests – het opvragen van saldo-informatie, de laatste bij- en afschrijvingen bekijken en het doen van overboekingen – via de mobiele apps. Mobiel is het snelst groeiende bankkanaal, doordat het eenvoudig is en onmiddellijke toegang biedt. Mobiel begint daarmee andere kanalen te vervangen. Banken zien dat een groeiend aantal klanten alleen nog maar mobiel bankiert en geen gebruik meer maakt van online bankieren.

Bij ABN AMRO verliep in 2011 al 41,9% van de dagelijkse requests – het opvragen van saldo-informatie, de laatste bij- en afschrijvingen bekijken en het doen van overboekingen – via de mobiele apps. Mobiel is het snelst groeiende bankkanaal, doordat het eenvoudig is en onmiddellijke toegang biedt. Mobiel begint daarmee andere kanalen te vervangen. Banken zien dat een groeiend aantal klanten alleen nog maar mobiel bankiert en geen gebruik meer maakt van online bankieren.

Mobiele betalingen veroorzaken disruptie

Mobiel bankieren is een verandering voor banken en veroorzaakt een shift in kanalen. Maar er zijn geen toetreders die deze functie van banken willen overnemen. De markt voor mobiel betalen daarentegen is wél interessant voor andere partijen dan banken. Zij zijn geïnteresseerd in de data omtrent consumentenaankopen die ze daarmee kunnen verkrijgen.

De mogelijke disruptie en bedreiging voor banken is dat deze aanbieders eerder en beter voldoen aan de verwachtingen van de consument. De consument gebruikt inmiddels veelvuldig de smartphone of tablet in zijn oriëntatie om producten en diensten aan te schaffen. De verwachting van de consument is dat het betalingsproces met een mobiel device hierop naadloos aansluit.

Roep uit de markt voor mobiele betalingsmogelijkheden

De roep om een goede mobiele betaaloplossing wordt steeds sterker in de markt. Paul Alfing van de Thuiswinkel.org en Sebastian Monteban van WorldTicketShop uitten die wens onlangs in Emerce.

“We zien dat klanten steeds vaker via smartphones of tablets op onze site komen, maar dan niets kunnen doen, omdat er geen goede mobiele betaalmogelijkheden zijn. Die moeten dan ’s avonds thuis inloggen om een bestelling te doen. Dat kost ons omzet. Wat dat betreft moeten de Nederlandse banken nu echt haast gaan maken met de invoering van mobiel iDEAL.” Sebastian Monteban, 2 februari 2013.

4 typen aanbieders willen de markt veroveren

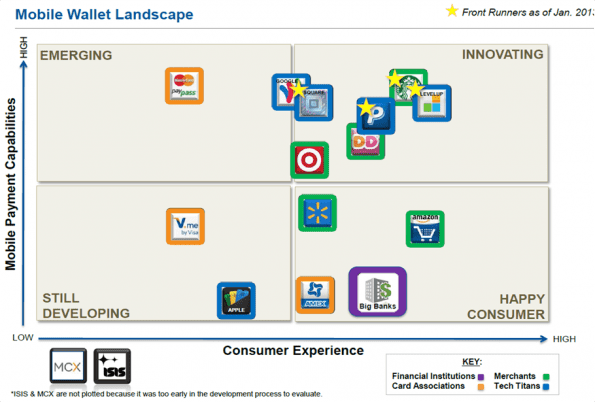

Carlisle & Gallagher Consulting Group (C&G) heeft de Amerikaanse markt onderzocht en onderscheidt 4 typen aanbieders die een rol spelen op de markt voor mobiel betalen:

- Financiële instellingen, ofwel de banken;

- Retailers als Starbucks, Amazon, Target, etc.;

- Technologische reuzen als PayPal, Google, Square, Apple, etc.;

- Creditcardorganisaties als Visa, Mastercard en Amex.

Voor elk van deze aanbieders hebben ze de mobiele betalingsmogelijkheden en de klantervaringen in kaart gebracht in de visual hieronder.

Bron: Carlisle & Gallagher Mobile Wallet Research, januari 2013.

Daarbij valt op dat de mobiele betalingsfunctionaliteiten breder zijn dan alleen betalen. De aanbieders in het quadrant rechts boven bieden een ‘mobile wallet’, ofwel een mobiele portemonnee.

Deze heeft diverse functionaliteiten, zoals het organiseren van je betaal-, credit- en loyaliteitskaarten, het ontvangen van kortingen en het uitvoeren van financiële transacties. Op basis van saldi, aanbiedingen en spaarprogramma’s bieden deze apps de mogelijkheid om te kiezen met welke rekening je wil betalen voor je aankoop.

Bron: Carlisle & Gallagher Mobile Wallet Research, januari 2013.

De mobiele portemonnee laat ook het belang zien om de markt voor retailbetalingen te betreden. Retailers gebruiken de mobile wallet om klanten aan zich te binden met een seamless customer experience. De mobiele betalingen geven bovendien inzicht in het aankoopgedrag van de consument. Op basis daarvan kunnen gepersonaliseerde aanbiedingen worden gedaan door de retailer of andere partijen. Deze aankoopdata bieden veel mogelijkheden en zijn daarom ook de reden voor de technologische reuzen om in de markt te stappen.

Technologie en veiligheid drempels mobiel betalingsverkeer

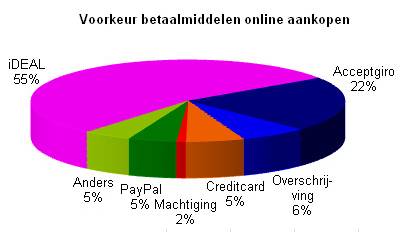

Uit de jaarcijfers van Currence van afgelopen jaar blijkt dat van de 117 miljoen betalingen van online aankopen in Nederland slechts 5% wordt gedaan met PayPal, die een mobiele betaaloplossing biedt.

Bron: jaarcijfers Currence 2012.

Er zijn twee redenen waarom er in Nederland nog nauwelijks mobiel betalingsverkeer is. Allereerst is er de technologie. Deze moet geïntegreerd worden met bestaande betalingssystemen van (r)etailers, zodat deze de betaalmogelijkheid ook daadwerkelijk zullen willen aanbieden. Behalve PayPal is er nog geen partij die dit aanbiedt. Ook belangrijk is dat de consument het vertrouwen moet krijgen dat mobiel betalen veilig is.

Banken werken aan mobiele oplossingen

In samenwerking met KPN en MasterCard starten ABN AMRO, ING en de Rabobank deze zomer een test met nfc-betalingen in de binnenstad van Leiden. Na deze proef willen de banken de dienst voor contactloos mobiel betalen gefaseerd in Nederland uitrollen. Met de overname van mobiele bestel- en betaaldienst MyOrder gaat Rabobank een stap verder in mobiel betalen.

MyOrder biedt een mobile wallet die meerdere betaalvormen kan aanbieden, ook van anderen, zoals Mastercard en Visa. Met dit open platform, waarin kortingsmogelijkheden en loyalteitspassen worden verwerkt, willen zij toegevoegde waarde bieden voor de klant en de (r)etailer. Hiermee richt MyOrder zich ook op het betalen met een mobiel device tijdens een online transactie.

Bron: Emerce, 28 augustus 2012.

MyOrder heeft de ambitie om de standaard in de Nederlandse markt te worden. De samenwerking met de Rabobank geeft een goede uitgangspositie en zorgt voor het vertrouwen van de consument en de relaties met (r)etailers.

Winnaar mobiel betalingsverkeer denkt vanuit de klant

De snelheid van de technologische ontwikkeling en acceptatie door (r)etailers en consumenten zal de positie van de marktspelers bepalen. Om je te wapenen in deze slag, is het belangrijk om te denken vanuit de klant en naast mobiel betalen functionaliteiten te ontwikkelen die toegevoegde waarde bieden voor de klant.

Enkele voorbeelden:

- Lloyds TSB biedt klanten een uitstekende klantervaring door een sms te sturen wanneer ze bijna rood komen te staan.

- Bankinter vergroot het gevoel van veiligheid door klanten een sms te sturen bij een verdachte transactie. De klant kan deze dan onmiddellijk blokkeren of goedkeuren.

Samenvattend kun je zeggen dat van de 4 typen aanbieders de banken het voordeel hebben van de reeds bestaande relatie met de klant en het vertrouwen. De retailers en technologische reuzen daarentegen denken al vanuit de klant en zijn behoeften in de klantreis. De creditcardmaatschappijen laat ik even buiten beschouwing, zij lopen ten opzichte van de andere partijen achter en bieden met hun kredietmogelijkheid een andere propositie. Ik verwacht dat zij dezelfde rol blijven spelen als dat ze nu doen. Ik kijk in elk geval naar uit naar een gestroomlijnde online aankoop vanaf mijn smartphone!

Over de auteur