Employee Experience

Employee Experience Kop of munt: de slag om het betaalverkeer

Recentelijk kwam ik in de supermarkt tot de ontdekking dat de adoptiecurve van Rogers nog buitengewoon actueel is. Bij het openen van een nieuwe kassa snellen velen naar de nieuwe rij, maar als het een pinkassa betreft, schuifelen slechts enkelen een rij op. Daarnaast is het winkelend publiek dat met een handscanner door de schappen wandelt, nog op één hand te tellen. Innovators, voorlopers en achterlopers, allen zijn ze terug te vinden tussen de dagelijkse boodschappen. Maar waar gaan we naartoe als het aankomt op betalen en transacties? Waarheen leidt de techniek ons en vertrouwen we dat?

Langzaam maar zeker zijn we de afgelopen tijd uit de financiële crisis gekropen. Er zijn lichte tekenen van herstel en het aantal koopbeslissingen dat we uitstellen neemt af. De consument heeft weer vertrouwen gekregen. En dan gaat het niet alleen om de grote aankopen; kleine, snelle aankopen worden in een mum van tijd afgehandeld. We draaien onze hand er niet meer voor om.

Van broekzak naar pols

Maar blijkbaar draaien we onze hand er tóch voor om. Letterlijk. Je saldo checken via je smartwatch, ING promoot het momenteel volop. Een signaal dat de ontwikkelingen elkaar in rap tempo opvolgen.

Betalen is aan het veranderen

Over het algemeen zijn we in Nederland erg op onze hoede wat betreft veiligheid van data en betalen. De pinpas voelt een stuk veiliger dan een creditcard vanwege de extra beveiliging: de pincode. Toch gaan we steeds meer vertrouwen in andere betaalmogelijkheden, maar dan met name voor de kleinere bedragen.

1. Smartphone apps

Betalen via de Internetbankieren Apps wordt steeds meer gemeengoed. In de klantreis wordt weinig van desktop terug naar mobiel geswitcht, behalve als het gaat om het betaalmoment. Apps zijn daarin sneller en vaak is een Reader niet nodig. Gemak dient de mens, en apps dus ook.

2. Contactloos betalen via pinpas of creditcard

We hebben zoveel vertrouwen in de digitale betaalmiddelen, dat kleine bedragen prima zonder extra beveiliging (de pincode) overgemaakt kunnen worden. Contactloos betalen met zowel pinpas als creditcard groeit![]() en zal dat blijven doen, is de verwachting. De grote banken in Nederland bieden dit momenteel aan tot een bedrag van 25 euro.

en zal dat blijven doen, is de verwachting. De grote banken in Nederland bieden dit momenteel aan tot een bedrag van 25 euro.

3. Creditcardgegevens in apps als Uber en Airbnb

Voor vele apps waarbij transacties plaatsvinden, zoals de bekende voorbeelden Airbnb en Uber, zijn vooraf ingevoerde creditcard-gegevens vereist. Dit lijkt een drempel, maar uiteindelijk betaalt het zich terug in gemak, snelheid en vertrouwen; minder contant geld op zak, geen gedoe met wisselkoersen en een ‘derde’ (vertrouwde) partij die zorgt voor de financiële afwikkeling.

Wat zit er aan te komen?

Contactloos betalen met je betaalpas is al een zeer actuele ontwikkeling, maar zal waarschijnlijk snel achterhaald zijn. Er is namelijk al een opvolger: contactloos betalen met je smartphone. Onder andere de Rabobank (Rabo Wallet) en ING (nog geen naam) zijn voorlopers op dit gebied. Hoewel nu nog alleen geschikt voor Samsungs en/of Android besturingssystemen, staat de technologie ook niet stil. De benodigde NFC-chip zit inmiddels al in vele smartphones en het is onvermijdelijk dat de apps snel worden aangepast.

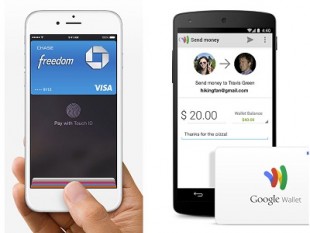

Apple Pay en Google Wallet

Of de Rabobank en de ING uiteindelijk gaan strijden om de plek op de smartphone van de gebruiker, hangt af van de strijd in de Verenigde Staten. Apple en Google zijn met hun Apple Pay en Google Wallet verwoed in een strijd om de standaard voor betalen te worden.  Contactloos betalen kan in Amerika inmiddels met beide systemen. Banken kunnen niet anders dan meeliften en een percentage van de transacties aan de techgiganten afdragen. Momenteel kunnen enkel creditcards en PayPal-accounts aan deze digitale portemonnees worden toegevoegd, waardoor het volledig bedienen van de Nederlandse markt nog even op zich zal laten wachten.

Contactloos betalen kan in Amerika inmiddels met beide systemen. Banken kunnen niet anders dan meeliften en een percentage van de transacties aan de techgiganten afdragen. Momenteel kunnen enkel creditcards en PayPal-accounts aan deze digitale portemonnees worden toegevoegd, waardoor het volledig bedienen van de Nederlandse markt nog even op zich zal laten wachten.

MyOrder

Rabobank nam zo’n 3 jaar geleden voor miljoenen de dienst MyOrder over. De app bevindt zich enigszins in het vaarwater van de Rabo Wallet, maar volgens Thomas Brinkman, oprichter en commercieel directeur van MyOrder, is dit geen probleem: “MyOrder denkt vanuit het gemak en het ontzorgen van de consument, betalen is enkel een vanzelfsprekendheid die er bij hoort”. Brinkman ziet Apple en Google dan ook niet als concurrenten, maar vermoed dat zij op den duur graag gebruikmaken van de afspraken die MyOrder heeft met ondernemers en de bijbehorende koppelingen met kassasystemen. PayPal zag eerder al de grote potentie van het onderliggende systeem van MyOrder en maakt daar momenteel gebruik van.

Privé-betalingen: P2P payments

Twee andere grote en vooruitstrevende Amerikaanse bedrijven vechten daarnaast om een ander soort transactieproces: de P2P betalingen. Het gaat hier om vrienden, familieleden of collega’s die elkaar kleine bedragen verschuldigd zijn. Aangezien we steeds minder contant geld bij ons hebben, is het logisch dat we ook dit digitaal willen afhandelen. Facebook en Snapchat zijn hier in de VS inmiddels in gesprongen.

Snapchat introduceerde vorig jaar Snapcash. In een (tenenkrommende) video worden de gemakken uitgelegd. De manier waarop geeft direct al aan dat de doelgroep jongeren betreft – die kent Snapchat inmiddels goed. De strijd is echter ook hierin losgebarsten, doordat Facebook vorige maand betalingen via Messenger uitrolde.

Google wil ook hier een graantje meepikken en heeft in de eerder genoemde Google Wallet ook een mogelijkheid om naar anderen (via een Gmail-adres) geld over te maken. Het eerder genoemde MyOrder heeft deze functionaliteit inmiddels ook.

Verschuiving in de keten

Betalen kan op steeds meer manieren. Er is nog niets beslist, maar uit bovenstaande blijkt dat vele partijen azen op de digitale portemonnee van de consument. We zien echter ook dat binnen het (online) koopproces een verschuiving plaatsvindt, waarbij platformen zelf de betaling faciliteren.

Zo heeft Pinterest zeer recentelijk de Buyable Pins geïntroduceerd, waarbij het betaalproces van een product dat je binnen Pinterest tegenkomt, ook binnen het sociale netwerk afgehandeld zal worden. Een klik naar een website is dan niet meer nodig. Vanzelfsprekend is dit eerst in Amerika gelanceerd en nog niet bij ons beschikbaar. We zien ook dat bij Instagram soortgelijke ontwikkelingen zijn om producten te kopen via advertenties. Daar zal de betaling echter nog niet op het platform zelf plaatsvinden. Ik voorzie dat ook Google niet meer zal linken naar andere platformen of sites, maar de betalingen voor bijvoorbeeld Google Shopping en Google Flights zelf zal gaan faciliteren.

Wat brengt de toekomst?

We hebben steeds minder kleingeld op zak of zelfs in huis. Vorige week kwam een collectant bij mij aan de deur met een mobiel pinapparaat voor giften. Zij vertelde me dat 3 op de 4 giften via pin was afgerekend die dag. Ook voor parkeren lopen we tegen gebrek aan contant geld aan; initiatieven als Yellowbrick en Parkmobile spelen hier op in door het betaalproces via een app te laten verlopen.

Zullen we altijd contant geld houden? Dat is een vraag die je met al deze ontwikkelingen zeker mag stellen. En dan zijn er nog de ontwikkelingen met betrekking tot Bitcoin (digitaal geld in de vorm van cryptocurrency) en Paypal (zijn rekeningnummers verleden tijd?) en mengen meer partijen zich in de strijd om het betalingsverkeer zoals telefoonmerken (Samsung Pay) en mobiele telefonieproviders (Vodafone Wallet).

Kortom, er staat nog veel te gebeuren. Heb ik iets gemist, niet behandeld of heb je een aanvulling? Laat het vooral weten in de reacties hieronder!

Foto intro met dank aan Fotolia

Over de auteur