Het Nieuwe Bankieren: klantgedrag verandert door smartphones & tablets

Na ‘Het Nieuwe Werken’ en sinds kort ‘Het Nieuwe Winkelen’ is het tijd voor ‘Het Nieuwe Bankieren’. De smartphone is geïntegreerd in het leven van de meeste Nederlanders (57%). In minder dan een jaar tijd is bankieren via een app enorm populair geworden. ‘Het Nieuwe Bankieren’ gaat over de gedragsverandering, doordat steeds meer contacten via mobiele devices verlopen.

Het groeiend gebruik van mobiele devices heeft grote gevolgen voor financials. Om de ontwikkelingen van mobiel bankieren en betalen in kaart te brengen hebben we recentelijk onderzoek gedaan onder 400 consumenten, gebruikers en niet-gebruikers van mobiel bankieren.

Beschikbaarheid en gemak zijn drivers voor mobiel bankieren

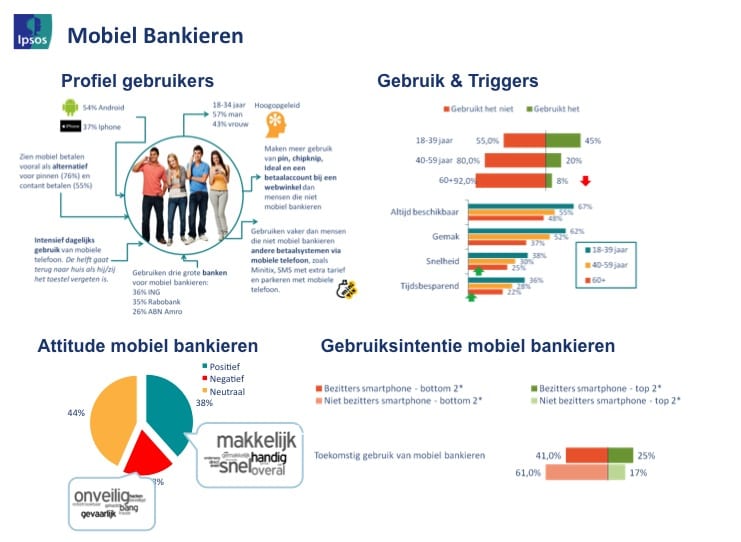

Een op de vier bankklanten heeft een bankier-app op z’n smartphone. Onder de 18-39-jarigen is de penetratie zelfs bijna het dubbele (45%). De gebruiksfrequentie is hoog: 16% maakt er elke dag gebruik van en 39% twee tot drie keer per week. De gebruiker lijkt nog op het profiel van de early adopters en beginnende ‘early majority’; vaker man, jong en hoogopgeleid. Maar met deze groei zal het profiel steeds meer op de gemiddelde Nederlander gaan lijken.

Zoals je kunt zien in onderstaande afbeelding (klik op de visual voor een grotere weergave), is gemak naast beschikbaarheid het voornaamste motief om een app voor mobiel bankieren te gebruiken.

Het Nieuwe Betalen heeft potentie

Naast mobiel bankieren zien we veel potentieel voor mobiel betalen, al maken nog weinig mensen er gebruik van (ca. 4%). Er zijn al verschillende mobiele betaaldiensten op de markt, bijvoorbeeld MiniTix van de Rabobank (zie ook cashlessbetalen.nl).

Bijna de helft van de Nederlandse bevolking staat positief tegenover betalen met de mobiele telefoon en zou het in de toekomst gaan gebruiken. Mobiel betalen wordt veelal gezien als alternatief voor pin of contante betalingen om kleine bedragen af te rekenen (tot 100 euro). Men verwacht bij verschillende gelegenheden gebruik te maken van mobiel betalen, vooral bij het parkeren en in de supermarkt. Gebruikers van mobiel bankieren zijn erg geïnteresseerd in mobiel betalen.

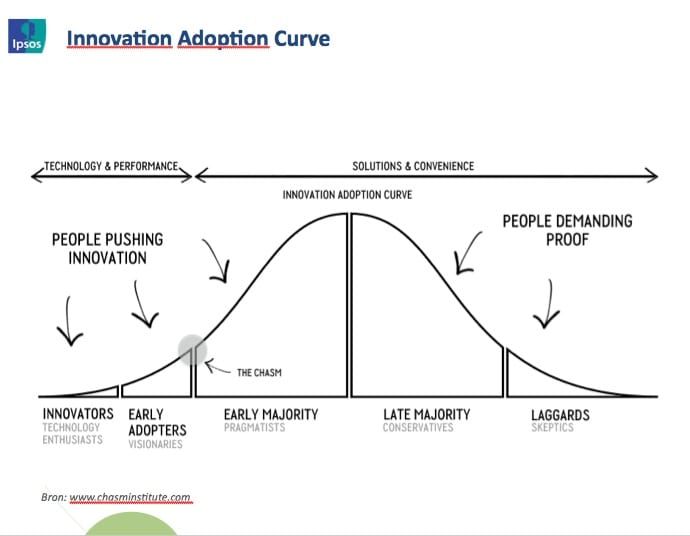

Adoptiecurve mobiel bankieren en mobiel betalen

Hoe snel zal het gaan met bankieren en betalen via mobiele devices? We kijken naar de technology adoption life cycle om de groei te voorspellen. Innovators en early adopters, 16% van de populatie, gebruiken als eerste nieuwe diensten. Op die grens zet de adoptiegroei wel of niet door naar de early majority, ca. 34% van de populatie (dat heet Crossing the Chasm).

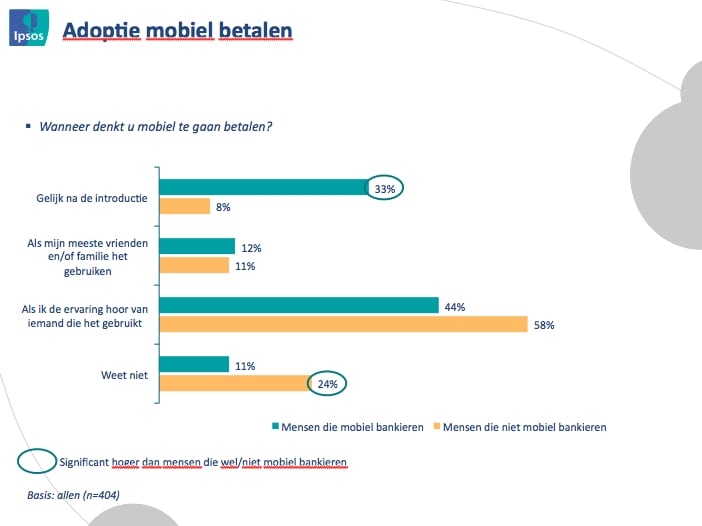

Met een penetratie van ongeveer 25% is mobiel bankieren voorbij het eerste kantelpunt en zal het de komende tijd snel doorgroeien in de early majority. De kans is groot dat mobiel betalen ook volgens deze adoptiecurve zal verlopen. De groep die nu al mobiel bankiert, heeft een hogere intentie om straks mobiel te betalen. Wanneer mobiel betalen eenmaal geïntroduceerd wordt, zal die intentie alleen nog maar groeien.

Mensen die nog niet mobiel bankieren zijn afwachtender om te gaan betalen met hun telefoon, ervaringen van anderen vormen voor hen een belangrijke driver. Deze ‘pragmatisten’ stellen ook hogere eisen aan het nut, de toegankelijkheid en het gebruiksgemak van nieuwe diensten.

Barrières mobiel betalen

De mentale barrières voor mobiel betalen lijkt mee te vallen. Logischerwijs is de (gepercipieerde) veiligheid een randvoorwaarde voor de acceptatie van mobiel betalen, voor niet-gebruikers vormen fraude- en misbruikgevoeligheid de grootste barrière.

De grootste barrière op dit moment is de technologie en de uitrol ervan onder acceptanten. Om een betaaltransactie met een smartphone mogelijk te maken, is een (ingebouwde) NFC chip noodzakelijk. Het gros van de telefoons is hier nog niet mee uitgerust. De ING-bank en ABN Amro laten weten dat ze in 2013 hun bankpassen gaan uitrusten met een NFC-chip. Eind 2013 zullen de banken ook mobiel betalen via smartphones gaan ondersteunen.

Cashlessbetalen.nl werkt met een NFC sticker voor op je telefoon, niet echt een fraaie oplossing. De cashless app die erbij hoort is handig om je virtuele portemonnee aan te vullen, tot een maximum van 300 euro.

Mobile first

Banken zetten hoog in op het mobiele kanaal (‘mobile first’). 70% van Europese banken verwacht dat het mobiele kanaal retail banking de komende 5 tot 10 jaar fundamenteel zal veranderen, zo blijkt uit onderzoek van McKinsey.

Het gemiddeld aantal online devices per persoon ligt al op 3 stuks, voor de meeste Westerse landen (inclusief connected tv, e-readers ect). Consumenten krijgen dus meer keuzemogelijkheden, welk scherm wordt leading?

Om het mediagedrag dat cross platform plaatsvindt beter te begrijpen, deden we in opdracht van Google onderzoek naar ‘The New Multi-screen World’. Het in de VS uitgevoerde onderzoek laat zien dat we nog altijd de meeste tijd doorbrengen achter een PC of laptop, maar onze smartphone veel frequenter op een dag gebruiken.

De smartphone fungeert als starting point, en wordt meer spontaan gebruikt vergeleken met activiteiten op de PC of laptop. Activiteiten die op het ene scherm beginnen worden op een ander scherm later voortgezet. De context, waarom en wanneer kiezen we een device om een bepaalde activiteit te doen, is essentieel om de content- en contactstrategie te bepalen.

Mobiel voegt convenience toe

Wat betekenen deze ontwikkelingen voor de banken en financiële wereld, waar is concurrentievoordeel te behalen en wat is de next step?

- Mobiel bankieren en betalen voegt gemak toe als waardecreatie voor klanten (convenience). Alle banken bieden vrijwel dezelfde functionaliteit in hun apps, concurrentievoordeel wordt door extra innovatieve add-ons verkregen. Zet innovators en early adopters in om deze add-ons te bedenken en vorm te geven.

- Om een grotere massa voor mobiel bankieren te bereiken, is focus op veiligheid en gebruiksgemak essentieel.

- Mobiel betalen zal als eerste door de huidige bankier-appgebruikers geadopteerd worden. De communicatie voor mobiel betalen kan bij de introductie het beste op deze groep gericht worden.

- Differentieer voor het vaste internet en mobiele apps voor tablet en smartphone, kijk naar de context van het device gebruik en pas je functionaliteit en content daarop aan. Banken, verras ons met nieuwe en innovatieve functies in jullie apps, want daarmee maak je het verschil.

Kijk jij uit naar mobiel betalen? Wat is voor jou de belangrijkste barrière om het daadwerkelijk te gaan gebruiken?

Bekijk de korte video's

Napkin AI: de tool die jouw tekst omzet naar ijzersterke visuals

Meer wetenAdverteren op Instagram & Facebook (Meta)

Meer wetenSocial media strategie

Meer wetenAI Update (archief)

Meer wetenSEO & GEO met AI

Meer wetenAI Marketing

Meer wetenAI Marketing

Meer wetenSEO & GEO met AI

Meer wetenOp zoek naar nog meer kennis?

-

Van online winkel naar AI-infrastructuur: de transformatie van de webshop

-

Waarom bezoekers afhaken terwijl ze wél geïnteresseerd zijn

-

Meer interactie in je trainingen? Zo pak je dat aan [5 leerpunten]

-

Zo activeer je medewerkers op LinkedIn (ook als ze zeggen geen tijd te hebben)

-

Niet de luidste stem wint: dialogisch leiderschap voor inclusieve samenwerking