Moet een sterk merk in 2014 nog adverteren?

Het merk is nog altijd de meest bepalende factor die ons gedrag als consument onbewust stuurt. De traditionele marketingmonoloog is verleden tijd, maar de kracht van het merk blijft een onomstoten feit, ook in 2014. En daarom wordt 2014 een jaar met grote uitdagingen voor marketeers. Investeren we in eigen mediakanalen? Zetten we in op sociale media? Of zoeken we juist een combinatie met paid media?

Wat is een sterk merk?

Sterke merken ontlenen hun kracht aan het feit dat ze bij consumenten dezelfde herkenbare associaties oproepen. Zowel paid en owned als earned media zijn in staat merkassociaties tussen de oren te krijgen. Maar over de juiste strategie en de dynamiek tussen deze drie mediavormen, zijn regels en wetten nog grotendeels ongeschreven. Bij het ontbreken van regels lijkt het erop dat de opvatting dat merkreclame via paid media niet meer van deze tijd is aan populariteit wint. Ter illustratie een korte bloemlezing van uitspraken:

“Zonder noemenswaardige marketinginspanning is schaatsmerk Viking het meest gewaardeerde schaatsmerk van Nederland. Mond-tot-mondreclame zorgt elk jaar weer voor omzet. Misschien moeten we traditionele print en televisie maar stopzetten.” Bron: Adformatie

“Echte topproducten en bedrijven hebben geen reclame nodig. Reclame staat onder druk, steeds meer bedrijven zoeken naar manieren waarop ze direct, in een dialoog, met klanten kunnen communiceren.” – Steven van Belleghem, InSites Consulting

“Robert Mc Donald (CEO P&G) told analysts that he would have to moderate his ad budget because Facebook and Google can be more efficient than the traditional media that usually eats the lion’s share of P&G’s ad budget.”

“It’s not so much just about the channels or devices where we can reach consumers, it’s more about the understanding of the dynamics between paid and earned media.” – Norm Johnston, Global Digital Leader Mindshare Worldwide

Nieuwe indeling

Nu we de keuze hebben uit een veelheid van media en middelen volstaat de traditionele indeling van mediumtypen niet meer. Voor mediastrategie en planning biedt de indeling naar paid, owned en earned media meer houvast:

- Paid media = Ingekocht bereik, bijvoorbeeld print, tv en sponsoring.

- Owned media = Bereik in eigen beheer, bijvoorbeeld eigen website, Facebookpagina en Twitteraccount.

- Earned media = Verdiend bereik, bijvoorbeeld berichten die gedeeld worden via Facebook, Twitter, of andere sociale kanalen.

Kennis vergroten

Om onze kennis over paid, owned en earned media te vergroten onderzocht onderzoeksbureau DVJ Insights samen met Sanoma en de Academy for Digital Entertainment een achttal bekende en minder bekende merken bij ruim 1800 Nederlandse consumenten.

Onderzoeksmethode: mediagedrag van respondenten

We ontwikkelden daarbij een onderzoeksdesign dat iedere mogelijke combinatie van deze mediavormen kan linken aan eventuele merkeffecten van communicatie. Bij deze methode wordt eerst het daadwerkelijk mediagedrag van respondenten gemeten, om vervolgens op basis van dat gedrag vier groepen te formeren.

Het gebruikelijke mediagedrag van respondenten wordt door deze methode zo min mogelijk verstoord. Mensen consumeren, bezoeken en volgen de media die ze normaal gesproken ook zouden consumeren. Wie gewoonlijk voornamelijk contact heeft met paid media komt op die manier terecht in de groep paid media-gebruikers en frequente bezoekers van bijvoorbeeld merkwebsites, blogs, reviewsites en Twitter vallen in de groep owned- en earned media-gebruikers. Ik vertel onderaan dit artikel nog wat meer over de onderzoeksopzet.

Op basis van het gemeten gedrag werden 1831 mediaconsumenten (M/V, leeftijd 20-49) zijn de volgende groepen geformeerd:

- Groep 1. gebruikers van paid media (P): 19%

- Groep 2. gebruikers van paid en owned media (PO): 19%

- Groep 3. gebruikers van paid, owned en earned media (POE): 34%

- Groep 4. gebruikers van owned en earned Media (OE): 28%

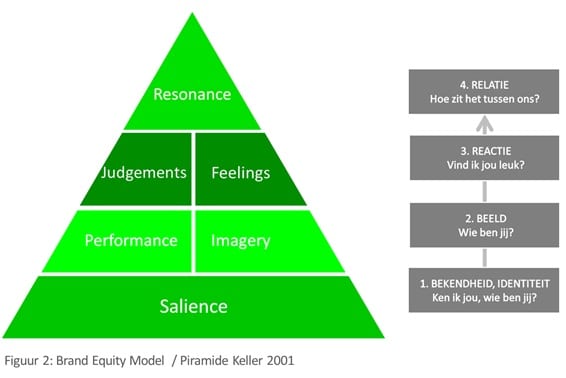

Merkpiramide van Keller

In het onderzoek is gebruik gemaakt van de Brand Equity Piramide van Keller. Dit is een piramide met een gelaagde structuur, die laat zien welke fasen belangrijk zijn voor een sterk merk. Dit model gaat uit van bekendheid en identiteit (salience) als basis voor het bouwen van een sterk merk. Na bekendheid volgen de merkassociaties die vervolgens tot een verandering in houding ten opzichte van het merk kan leiden. Het uiteindelijke resultaat is verbondenheid met het merk en actie, bereidheid om een verbinding met het merk aan te gaan of om tot aankoop over te gaan.

Lagen van de piramide

In de vragenlijst zijn de verschillende lagen van de piramide als volgt verwerkt;

- Bij Salience gaat het om mate waarin men bekend is met het merk.

- Bij Performance en Imagery is de mate van onderscheidenheid gevraagd, als ook het merkbeeld.

- Bij Judgements en Feelings gaat het om het sentiment (positief of negatief beeld) van het merk.

- De Resonance is gevraagd op basis van overweging, zou iemand het merk overwegen?

Zes maanden, drie metingen

Het onderzoek bestaat uit verschillende metingen over een periode van zes maanden. (januari tot en met juni 2013). Voor elke groep mediagebruikers is gevraagd naar eerder genoemde aspecten van het merk. Door deze opzet is de ontwikkeling in merkwaarde door de tijd zichtbaar. Deze veranderingen in merkwaarde, uitgesplitst naar de verschillende lagen van de piramide, is het gevolg van de verschillen in mediaconsumptie tussen de vier verschillende groepen.

Meeste impact voor bekendheid en identiteit

De cijfers boven de vier piramides in onderstaande figuur (figuur 3) geven de toename in merkkracht weer voor de verschillende groepen mediaconsumenten. Hoe hoger de score, hoe sterker het merkeffect na zes maanden als gevolg van de mediaconsumptie van de betreffende groep. Resultaten laten een significante stijging zien in merkscores voor alle vier de groepen. Alle groepen laten positieve effecten zien in alle lagen van de brand-piramide. Het sterkste effect heeft reclame op bekendheid en identiteit (Salience), de onderste laag van de piramide.

Paid & owned: de sterkste combinatie om je merk te bouwen

De combinatie van paid en owned media (groep 2) zorgt voor een significante hogere score vergeleken met de overige combinaties. De combinatie van paid en owned scoort het hoogst op alle onderdelen van de brand-piramide. De toevoeging van earned (groep 3) leidde in geen geval tot een toename van merkscores in één van de lagen van de piramide. Resultaten laten verder zien dat effecten sterker zijn voor zogenaamde low-involvement merken en voor de niet-gebruikers van een merk.

Reclame werkt, goede reclame werkt beter

Verder is een sterke relatie gebleken tussen waardering van reclame- en content (bijvoorbeeld televisiecommercials, merkpagina’s op Facebook, merktweets en relevante internetfora) die respondenten gedurende de periode van zes maanden te zien kregen en de uiteindelijke merkeffecten tijdens de laatste meting in juni. De grootste groep respondenten was kritisch over earned media-content via Twitter, blogs en reviewsites. Dit verklaart deels waarom de toevoeging van earned aan paid en owned media niet tot hogere merkscores leidt. Hier geldt dus blijkbaar ook reclame werkt, goede reclame werkt beter.

Waar het merk voor staat

Naast het volgen van het effect van campagnes zijn er ook vragen gesteld over de waardering en betrouwbaarheid van media. We kunnen concluderen dat paid en owned media zorgen voor de beste brand impression: ze laten zien waar een merk voor staat. Draait het om betrouwbaarheid en autoriteit, dan zijn de rollen omgedraaid en voeren earned media de boventoon.

Favoriet merk

Ook is gevraagd naar de verwachtingen van consumenten over favoriete merken. Daaruit blijkt dat het voor het merk vooral belangrijk is om te luisteren naar de wensen van de consument. Verder moet het merk voor de consument bij hem of haar ‘passen’ en willen mensen goed geïnformeerd worden over het merk via de eigen website. Wat vinden consumenten belangrijke voorwaarden voor een merk om als favoriet merk betiteld te worden? Dat zie je in onderstaande grafiek.

Brand impression

We concluderen dat de eigenschap van een medium om te laten zien waar het merk voor staat, de mate waarin een medium kan zorgen voor een goede brand impression, belangrijker is bij het bouwen van een merk dan de betrouwbaarheid en de autoriteit van de het medium. Earned media hebben hierbij een achterstand ten opzichte van owned en paid media. Het risico dat earned media een consistent en duidelijk merkbeeld kunnen verstoren laat zich in dit onderzoek zien door een afname van merkeffecten en lagere scores.

Owned & earned versus ‘paid only’

Opvallend maar verklaarbaar is ook dat de combinatie van owned en earned (groep 4) tot op zekere hoogte gelijke positieve effecten laat zien als paid-only (groep 1). Mogen we hieruit concluderen dat het mogelijk is een sterk merk te bouwen zonder inzet van paid media? Vooropgesteld dat sterke merken die enkel alleen hun kracht ontlenen aan het communicatie via owned en earned media bijna niet bestaan, speelt er nog iets anders. Zo kunnen effecten binnen de groepen owned en earned in dit onderzoek veroorzaakt zijn door paid-communicatie in de voorafgaande jaren.

Bereik buiten beschouwing

Deze studie laat de potentiële kracht van de verschillende mediavormen zien, maar laat het begrip ‘bereik’ buiten beschouwing. De praktijk is natuurlijk anders. Het blijft een gegeven dat je eerst de consument moet bereiken wil er überhaupt sprake kunnen zijn van effect. De combinatie paid en owned heeft de meeste potentie maar het daadwerkelijk bereiken van consumenten blijft natuurlijk altijd een uitdaging.

Conclusie: meer media betekent niet meer effect

Dit onderzoek biedt veel nieuwe inzichten en aanknopingspunten. Meer media betekent niet vanzelfsprekend meer effect. De combinatie van paid en owned media is in dit onderzoek de meest effectieve en efficiënte weg naar een sterk merk gebleken. Een strategie gericht op owned en earned is verdedigbaar, maar vergeleken met andere combinaties in veel gevallen minder effectief. Daarbij heeft paid de eigenschap dat bereik, en dus eventueel effect, controleerbaar zijn.

Tenslotte: twintig jaar later

De uitdaging om in het gefragmenteerde medialandschap de kritische consument te bereiken en te betrekken bij je merk, is zeker niet recent. Onderstaand citaat verscheen in december 1994 (!) dus vlak voor aanvang van het internet tijdperk in The Journal of Advertising. Een vooruitziende blik en een scherpe analyse formuleert de situatie van het huidige complexe medialandschap en de uitdagingen waarmee we op dit moment worden geconfronteerd:

“Mass media as we know it is on its deathbed. The reason for adverting’s impending demise is the advent of new technologies that have resulted in fragmentation of media and market, and the empowerment of consumers, In the place of traditional mass media advertising a new communication environment is developing around an evolving network of new high interactive media.” Roland T Rust en Richard W Oliver, Journal of Advertising, VolumeXXIII, December 1994

Toelichting onderzoeksopzet

Om de resultaten van de vier groepen in het onderzoek op een goede manier te kunnen vergelijken is bij de samenstelling van deze groepen rekening gehouden met de verhouding van merkgebruikers versus niet-merkgebruikers binnen de groepen. Er is verder naar gestreefd om binnen elke groep evenveel mensen te hebben die positief tegenover het merk staan als personen die minder positief tegenover het merk staan. Om een in algemene zin uitspraken te kunnen doen over merken is een keuze gemaakt voor acht merken uit vier, zowel high als low-involvement productcategorieën. Deze categorieën zijn: mobiele providers, auto’s, food (maaltijdmixen) en energieleveranciers. De gekozen merken binnen de categorie zijn zowel sterke als minder sterke merken.

Het onderzoek is opgezet en uitgevoerd door onderzoeksbureau DVJ Insights (Lucas Hulsebos en Ronald Jansen), the Academy for Digital Entertainment (Breda University of Applied Sciences, dr. Marnix van Gisbergen) in samenwerking met Sanoma (Dennis Hoogervorst, Stefanie Kreek en Robert Witteman).

Foto intro met dank aan Fotolia

Bekijk de korte video's

Deze nieuwe YouTube-functies zijn interessant voor zichtbaarheid & groei

Meer wetenCanva met AI

Meer wetenAdverteren op Instagram & Facebook (Meta)

Meer wetenSocial media strategie

Meer wetenInstagram lanceert Edits: zo werkt deze video-editing app

Meer wetenDe nieuwe SEO- & GEO-spelregels: scoren in Google én AI-search

Meer wetenAI Update (archief)

Meer wetenSEO & GEO met AI

Meer wetenSocial media & AI

Meer wetenContent maken met AI

Meer wetenOp zoek naar nog meer kennis?

-

Fanfiction: schrijven voor miljoenen fans

-

De fase van gefragmenteerde focus door AI: de Hype Cycle zat er niet naast

-

Wat 100 Nederlandse websites onthullen over AI-zichtbaarheid [onderzoek]

-

Zo overtuig je mens én AI-agent op je website [+ checklist]

-

Pinterest laat zien waar AI-search écht naartoe gaat