De mobiele voorsprong van Afrika

Terwijl we in Nederland nog volop aan het testen zijn met NFC en betaalmogelijkheden per mobiele telefoon, loopt in Kenia al 50 procent van het Bruto Nationaal Product via mobieltjes, dankzij M-Pesa. Wat kunnen we in Nederland leren van deze succesvolle vorm van mobiel betalen in Afrika?

Remmende voorsprong

In de jaren 90 leed Nederland er al onder. Toen we in de jaren 90 in Nederland nog volop met eurocheques en girokaarten betaalden en er nauwelijks pinautomaten te bekennen waren, kon je in een bergdorpje in Spanje namelijk al gewoon geld uit de muur trekken.

In Afrika bestond voorheen nauwelijks een ‘systeem voor geld’. Door de introductie van de mobiele telefoon veranderde dat: de mobiel werd al snel een onderdeel van het huishouden. Niet zozeer als statussymbool, maar wel om het leven makkelijker te maken. Met name in gebieden met een slechte infrastructuur en grote afstanden was dit erg handig.

Prepaid

Door het ontbreken van een identiteitsbewijs én een bankrekening in Afrika, kan het grootste deel van de bevolking geen mobiel abonnement afsluiten. In Kenia heeft bijvoorbeeld maar liefst 99,8 procent prepaid.

In 2002 bleek dat gebruikers een andere bestemming vonden voor het prepaid-saldo. In Oeganda, Botswana en Ghana werden belminuten gebruikt als tegoedbon. Dit werd in 2004 in Mozambique door telco M-Cel min of meer geaccepteerd. Er werd namelijk een belminuut-ruilsysteem ingezet. Er was alleen nog niet gekeken naar de monetaire veiligheid, en wetgeving op dit gebied was ontoereikend. Dit kwam simpelweg omdat dit verschijnsel niet eerder was voorgekomen. Noch de telecomwet, noch de wet op banktoezicht waren van toepassing.

M-Pesa in Kenia

M-Pesa in Kenia

Vodafone heeft in een aantal Afrikaanse markten een leidende positie, waarbij de Engelse moeder een dikke vinger in de pap heeft. In het kader van maatschappelijk verantwoord ondernemen werd in Engeland gezocht naar betere, veiligere oplossingen. Met behulp van een innovatiefonds werden in 2005 in Kenia pilots opgezet, die in 2007 werden uitgerold.

In het Swahili (de voertaal van Kenia) betekent Pesa, ‘geld’. De M staat voor Mobile. Dit woord werd door Safaricom (40 procent eigendom van Vodafone) gekozen om het ‘M-Pesa systeem’ op te zetten. Het bedrijf heeft in Kenia een marktaandeel van 85 procent. M-Pesa werd al snel de meest succesvolle mobiele app in Afrika, en wellicht in de wereld. Er was in 2013 een marktpenetratie van 73 procent op een bevolking van 45 miljoen, maar de vraag was of de markt daarmee zelfs was verzadigd.

De software voor M-Pesa werd niet in de telefoon aangebracht, maar op de simkaart. Een van de redenen was dat mobieltjes soms door meerdere personen worden gebruikt. Ook kan de software op een simkaart makkelijker worden geüpdatet. Nadeel was wel dat het programmaatje 16K aan geheugen nodig had en dat hadden de meeste simkaarten niet over. Safaricom moest dus een omruilactie inzetten waarbij drie miljoen kaarten werden vervangen. Dat was een investering van 4,5 miljoen euro! Dit kwam nog eens bij de circa 25 miljoen euro die het kostte om dit project van de grond te krijgen.

De software voor M-Pesa werd niet in de telefoon aangebracht, maar op de simkaart. Een van de redenen was dat mobieltjes soms door meerdere personen worden gebruikt.

Hoe werkt het?

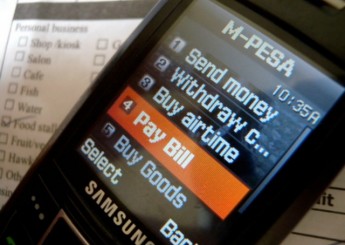

Je kunt met M-Pesa geld sturen en opnemen, opwaarderen, een rekening betalen en goederen of diensten kopen. Het menu geeft deze opties, plus een ‘mijn rekening’ om het saldo en de transacties te controleren. De belangrijkste optie is geld sturen. Je zoekt in je adreslijst naar de gegevens van de contactpersoon, kiest OK, vult het bedrag in, de PIN en drukt nogmaals op OK. Binnen tien seconden is de transactie uitgevoerd, wordt het bedrag afgeschreven van je (bel)tegoed en volgt een sms naar ontvanger en zender. De ontvanger kan vervolgens het saldo aanhouden of naar een M-Pesa dealer gaan om het te incasseren.

De kosten voor een transactie variëren met de hoogte van het bedrag: 0,66 procent bij bedragen van circa tien euro, 0,55 procent bij honderd euro en 0,16 procent bij het (maximale) bedrag van 700 euro. De gemiddelde transactie is 30 euro, het minimum is 50 cent. Inmiddels zijn er 1200 bedrijven en 3000 winkels die M-Pesa accepteren als betaalmiddel. Dat is meer dan de acceptatie van credit cards!

Het begin

In het begin (2005) was M-Pesa specifiek bedoeld voor het uitbetalen en afbetalen van micro-financieringen voor de vele kleine ondernemers in het land, vooral voor de boeren die 70 procent van de bevolking uitmaken. Daarnaast was het bedoeld voor studenten (beurs, collegegeld) en huishoudens (water, elektra, satelliet-tv, huur).

Om het hele land te kunnen bedienen, moest er een groot netwerk van agenten worden opgezet. Het systeem stond of viel namelijk met een grote hoeveelheid gebruikers. De agenten waren vaak bestaande winkeliers van het type ‘sigarenboer’.

Tegen 2008 bleek dat het een ideaal middel was voor betalingen van en naar het buitenland en vooral van landgenoten die Kenia hadden verlaten om elders hun geluk te zoeken en geld te verdienen voor de familie thuis. Daarvoor werd vooral gebruikgemaakt van het dure Western Union of namen piloten van Kenia Airways zakken met contant geld mee.

Doorslaand succes

Er volgde een periode van snelle groei. In 2013 had Safaricom van de zes spelers in de markt, veruit het grootste aandeel in de mobiele transacties: 75 procent. Ze deden dit met 67 procent van de agenten in het land en een marktwaarde van maar liefst 99 procent. Dus nog zeer efficiënt ook. Zo’n 80 procent van de volwassenen gebruikt het systeem.

Voor Safaricom was het een ongekend succes. Behalve een constante stroom van sms-verkeer, kwam 18 procent van hun opbrengsten uit M-Pesa voor een groot deel van de rente op tegoeden (die tegen 35 procent interest werden weggezet). Een probleem dat ontstond was het volgende: wat te doen met al die winsten? Omdat ze tussen de wetten door hadden gehandeld, had het bedrijf waar M-Pesa onder werkte, een eigen status gekregen. Dat bedrijf maakte nu miljoenen winst, maar dat kon niet zomaar worden uitgekeerd aan Safaricom – of aan de gebruikers.

Stichting

Er werd in 2010 een stichting opgericht die projecten financiert en bijdraagt aan goede doelen, waaronder onderwijs voor de armsten, gezondheidszorg en bescherming van het milieu. Ook werd de M-Pesa Foundation Academy opgericht: ”a state of the art, mixed boarding high school providing world class Kenyan education. Driven by leadership, entrepreneurship, technology and innovation, the Academy serves talented but economically disadvantaged students with demonstrable leadership potential.”

Veiligheid en snelheid

Een ander aspect van M-Pesa is veiligheid. Bij contante betalingen hebben mensen geld bij zich. Om iemand te betalen in een andere stad of dorp, werd geld in een enveloppe meegegeven aan een chauffeur, die op weg was daarnaartoe. Of het geld aankwam, dat was afwachten. Omdat de chauffeur gevaar liep, waren er nog forse kosten aan verbonden ook. Het kostte zo’n vijf euro per transactie. Daarbij duurde het soms twee dagen voordat het geld was ontvangen. Bij M-Pesa werd deze termijn ingekort tot tien seconden, en de kosten tot 50 eurocent.

Hierdoor heeft de overheid een significante vermindering van de criminaliteit vastgesteld. Daarnaast had de Centrale Bank aandacht voor witwassen. Om die reden werd er een limiet van 700 euro per dag ingesteld en een maximum saldo van duizend euro.

Ook fraude had de aandacht, met name door (georganiseerde) oplichting door bijvoorbeeld een valse sms die vervolgens moest worden ’terug’ geboekt. Er bleek veel activiteit te zijn vanuit high security-gevangenissen. ‘Jammers’ werden ingezet om het signaal te verstoren. Omdat iemand geld miste, moesten deze weer worden verwijderd. Ook was fraude mogelijk door agenten, die klanten ‘helpen’, maar tegelijk zelf ook iets overmaken van het saldo van de klant. Gebruikers kunnen via de klantenservice hun transactie terugdraaien. Zo vist de leverancier dus achter het net.

Ook fraude had de aandacht, met name door (georganiseerde) oplichting door bijvoorbeeld een valse sms die vervolgens moest worden ’terug’ geboekt. Er bleek veel activiteit te zijn vanuit high security-gevangenissen. ‘Jammers’ werden ingezet om het signaal te verstoren. Omdat iemand geld miste, moesten deze weer worden verwijderd. Ook was fraude mogelijk door agenten, die klanten ‘helpen’, maar tegelijk zelf ook iets overmaken van het saldo van de klant. Gebruikers kunnen via de klantenservice hun transactie terugdraaien. Zo vist de leverancier dus achter het net.

Opwaarderen

Opwaarderen van het prepaid saldo gebeurde al snel via M-Pesa. Zo hoefde er ook geen commissie aan de dealer betaalt te worden door de gebruiker of Safaricom. Hiernaast hoeven miljoenen minder kraskaarten te worden geproduceerd, dat ook het milieu ten goede komt. Tenslotte is opwaarderen 24/7 mogelijk, omdat de gebruiker niet afhankelijk is van een winkel of helpdesk.

Grijze economie

Omdat er vrijwel geen bankrekeningen, credit- of debetkaarten bestonden, maar het meeste contant werd betaald, was een groot deel van de economie ‘grijs’. Dit percentage was zelfs 60 tot 70 procent. De overheid vond deze ontwikkeling dus ook wel interessant, omdat er meer inzicht kwam in de monetaire situatie en ontwikkelingen. Geldstromen werden opeens zichtbaar in het banksysteem via de transacties en de opwaarderingen van de prepaidkaarten.

Voorheen werd ook wel gebruikgemaakt van cheques, maar daar zaten 20 procent aan kosten op, dus het was niet echt een geliefd instrument. Door het ontbreken van een bancair systeem (zowel qua kantoren als qua rekeningen) was men toch vaak hierop aangewezen.

Goede doelen

Hoewel Kenia een arm land is, wordt er toch aan liefdadigheid gedaan. In 2011 was er een grote droogte in het land. Een fondsenwerving van Safaricom onder M-Pesa gebruikers (via sms), resulteerde in 750.000 deelnemers die in totaal zeven miljoen euro bij elkaar brachten binnen vijf weken. De verwachting van vijf miljoen gebruikers werd daarmee ruimschoots overtroffen. Dit was een wereldprimeur! Een mobiel platform was daar nog niet eerder voor gebruikt, op zo’n grote schaal.

Wetgeving

Zoals al aangegeven, viel dit systeem niet onder de telecomwet, maar ook niet onder de bancaire wetgeving. De overheid keek het een tijdje aan, maar zag de vele voordelen en liet Safaricom ongestoord hun gang gaan.

De banken protesteerden eerst tegen deze ‘valse concurrentie’: zij vonden dat het allemaal fraudegevoelig was en dat licenties nodig waren. De Centrale Bank plaatste vervolgens een paginagrote advertentie in de landelijke kranten om hun positieve houding uit te spreken. De banken zagen dat ze de strijd niet zomaar zouden winnen en sloten zich aan. Nu zijn 25 van de 42 banken automatisch aan het systeem gelinkt. Handig, want nu zijn transacties tussen de bankrekening en M-Pesa ook mogelijk.

In 2013 werd door de overheid een accijns van tien procent ingevoerd: een teken van goedkeuring en ook een bewijs dat de overheid zag dat ze niet meer om M-Pesa heen konden. En ze konden er leuk aan verdienen.

Andere landen

Dit alles werd eerst een succes in Kenia. Vele andere landen met een vergelijkbare economie en infrastructuur keken jaloers toe, sommigen probeerden dit ook zelf in te zetten.

Tanzania

In Tanzania, de andere grote markt van Vodafone, werd in 2008 met wantrouwen toegekeken. Een groot verschil was ook dat de software hier niet op de simkaart stond (dus de investering was veel lager). Een nadeel daarvan was dat updates veel lastiger waren uit te voeren. Na vijf jaar waren er in Tanzania vijf miljoen gebruikers (op een vergelijkbare bevolking van 45 miljoen). Dat is niet weinig, maar het is lang niet zo succesvol als in Kenia.

Afghanistan

In Afghanistan deed Vodafone in 2008 een poging met partner Roshan, de lokale marktleider. Dit mislukte, omdat het menu alleen in het Engels was. De introductie leidde tot opvallende bevindingen. Eén van de eerste toepassingen was het betalen van de salarissen van politiemensen. Al snel bleek dat tien procent van de agenten op de loonlijst helemaal niet bestond. Het salaris werd door anderen geïncasseerd. Ook bleken veel agenten opeens véél meer te verdienen dan voorheen. Omdat de betaling rechtstreeks gebeurde, werd deze niet meer verminderd door ’tussenpersonen’. Door het succes werd het systeem uitgebreid om leveranciers te kunnen betalen, geld over te maken naar andere gebruikers en leningen te verstrekken.

Zuid-Afrika

In 2010 was Zuid-Afrika aan de beurt. Daar waren dertien miljoen economisch, actieve mensen zonder bankrekening. Door een strenger banksysteem was de groei van M-Pesa langzaam. In aanloop naar de doelstelling van tien miljoen gebruikers eind 2013 waren er pas 100.000 rond 2011. Hierna volgde een re-branding en werd op een andere doelgroep ingezet. Er werd niet meer gericht op de onderkant van de piramide, maar mensen met een iets hoger inkomen. De doelstelling werd echter niet gehaald, rond 2015 waren er één miljoen gebruikers.

Landen waar het moeizaam verloopt

De lancering in India in 2010 verliep moeizaam, in 2013 werden pogingen gedaan in Mozambique, Lesotho en Egypte. In 2014 volgde Roemenië aarzelend. Grote aantallen blijven nog uit.

Kenia vandaag

Kenia blijft het succesnummer. Er zijn 18 miljoen gebruikers, die werk leveren aan 200.000 mensen. Het netwerk van ‘kantoortjes’ is enorm: vandaag de dag bestaat het uit 60.000 agentschappen met exclusieve M-Pesa agenten, die getraind zijn en maandelijks worden gecontroleerd. Zij vormen het contact met de klant, dus zijn ze het visitekaartje van het bedrijf.

Verzekering

Verzekering

Boeren kunnen hun grondstoffen kopen via M-Pesa, met een verzekering dat ze hun geld terugkrijgen als de oogst niet lukt. Je kunt dit vergelijken met de verzekering tegen verlies of diefstal die aan een credit cards vastzit – maar dan praktischer ingezet. Sterker nog: M-Pesa heeft waarnemingsstations mogelijk gemaakt die het weer voorspellen en de kans op een goede oogst weergeven. Terugbetalingen van de gemaakte kosten bij een mislukte oogst zijn automatisch, dus geen poespas met bewijzen, claims en formulieren.

Over verzekeringen gesproken: ook de premie voor zorgverzekeringen (sowieso een unicum in deze landen) kan zo worden betaald, evenals de eigen bijdrage bij bezoek aan arts of apotheek. Ook het tappen van schoon water bij een centrale pomp kan ter plekke met een sms’je geregeld worden.

Scholen geven de voorkeur aan betaling via M-Pesa in plaats van cheques, die vroeger gebruikelijk waren (kinderen werden niet met contant geld over straat gestuurd). Het systeem is vooral populair bij bedrijven die véél betalingen doen, bijvoorbeeld een theeverwerkingsbedrijf dat wekelijks hun duizend boeren uitbetaalt.

Techniek

I ntussen blijft het systeem ook technisch goed functioneren. Dat is een hele prestatie voor een land waar de infrastructuur en de energievoorziening nog niet ‘optimaal’ is, om het nog zacht uit te drukken. Er is gemiddeld slechts drie keer per maand een storing. Omdat mensen zo op het systeem aangewezen zijn kan een storing binnen twintig minuten 35.000 telefoontjes opleveren!

ntussen blijft het systeem ook technisch goed functioneren. Dat is een hele prestatie voor een land waar de infrastructuur en de energievoorziening nog niet ‘optimaal’ is, om het nog zacht uit te drukken. Er is gemiddeld slechts drie keer per maand een storing. Omdat mensen zo op het systeem aangewezen zijn kan een storing binnen twintig minuten 35.000 telefoontjes opleveren!

Safaricom – en daarmee Vodafone – hebben hiermee een zeer succesvol systeem opgezet. Natuurlijk hadden ze daar zelf ook belang bij, want het genereert veel traffic én het is een heel sterk loyaliteitsinstrument.

Nu wij nog.

Bekijk de korte video's

Content & AI

Meer weten8 strategische tips om slimmer te werken met Copilot

Meer wetenEU AI Act: wat jij vóór 2 augustus moet regelen

Meer wetenSEO & GEO met AI

Meer wetenCanva met AI

Meer wetenAdverteren op Instagram & Facebook (Meta)

Meer wetenDe nieuwe SEO- & GEO-spelregels: scoren in Google én AI-search

Meer wetenAI Update (archief)

Meer wetenSEO-copywriting met AI

Meer wetenSEO & GEO met AI

Meer wetenOp zoek naar nog meer kennis?

-

“Bedrijven die stevig staan in hun waarden komen deze geopolitieke storm het beste door” [podcast]

-

Zo bouw je een AI die het niet met je eens is [stappenplan]

-

Denk je dat je positionering helder is? Doe de managementtest

-

LinkedIn Ads is niet te duur, je biedt gewoon te veel

-

AI-content rankt pas als je iets te zeggen hebt