Wegkijken heeft geen zin: B-merken en midsized retailers hebben het moeilijk en dreigen te verdwijnen. Ze worden belaagd en niet zo’n beetje ook. Wat is er aan de hand? Laten we eens kijken naar marketing, private label en de loyaliteit of disloyaliteit van consumenten aan merken en retailers in de fashion-, schoenen- en sportswearindustrie.

Grote merken groeien hard, denk aan Nike, Adidas, Alibaba, Amazon en Zalando. De ‘kleintjes’ in retail-en merkenland zijn aan het verdwijnen. De foodindustrie is daarin de voorloper, die heeft deze slag al gemaakt. Daar zien we alleen nog grote retailketens, A-merken en vooral veel private label. De B-merken hebben te maken gekregen met Barbaren aan hun poorten. Of zoals Vincent Braams, partner van Vendis Capital, eigenaar van onder andere Humanoid, Noppies en Petrol Industries het ziet: ‘Er zullen nog karrenvrachten aan B-merken uit de fashion verdwijnen‘.

Er zal geen genade zijn

Met ‘barbaren’ bedoel ik overigens niets onaardigs, ik wil er alleen mee aangeven dat de veranderingen zich verre van zachtzinnig voltrekken. Zij kennen in elk geval géén genade voor onze B-merken. En onder ‘zij’ vallen zowel retailers zoals ik die hierboven al noem, als processen in de retail zoals de opkomst van private label. Dit kan bijvoorbeeld een merk van Zalando zijn dat in eigen regie wordt geproduceerd. Verderop meer over dit fenomeen.

Er is vandaag de dag veel aan de hand in het distributie- en marketingmodel. De Duitse zusterorganisatie van Modint verwacht dat de komende jaren nog eens 50.000 winkels hun deuren sluiten. Het veranderingsproces vindt vooral plaats in de laatste schakel naar de consument. Als merk wil je tonen wat voor moois je voor de consument hebt gemaakt. De manier waarop je dat kan doen is de afgelopen jaren extreem veranderd.

Marketing wordt juist scherper en vooral direct toegesneden op de consument.

Direct toegesneden op de klant

Tussen merk en retailer vervagen de grenzen, zowel fysiek als in bedrijfsmodellen. Marketing wordt juist scherper en vooral direct toegesneden op de consument. Verticaal organiseren in multichannel-trajecten waarin marketing en systemen een belangrijke rol speelt is het devies. Brand marketing, e-kanaalmarketing en customercentric-marketing is noodzakelijk om te kunnen overleven in deze roerige tijd. Deze vormen van marketing zijn voor veel midsized merken niet eenvoudig in de dagelijkse omzetting, en voor grote groepen retailers al helemaal niet weggelegd. Een mooi voorbeeld hoe het wel kan is het Nederlandse Loavies.

Een korte schets van de praktijk. In de sneakerwereld ken ik voorbeelden van die retailers voor meer dan 75 procent van hun omzet afhankelijk zijn van twee merken: Nike en Adidas. Deze dicteren de retailer hoe die met hun producten moeten omgaan.

Kijken we in de fashion naar (de jaarverslagen van) Nike, Adidas, Inditex, H&M en Uniqlo, dan zien we dat die spelers afgelopen jaar 90 miljard dollar wisten te slijten. In 2020 zal dit opgelopen zijn naar zo’n 150 miljard dollar. Jaarlijkse groeicijfers voor deze A-merken van 10 tot 20 procent zijn niet ongewoon. Ook in de e-wereld overheerst een beperkt aantal spelers de markt, Amazon scoorde in 2016 een slordige 120 miljard dollar mondiale omzet met zijn marketplace, Alibaba doet daar een forse schep bovenop met 530 miljard dollar in 2016. Met zijn bijna 4 miljard euro is Zalando daarmee vergeleken een start-up. Groeicijfers onder de 20 procent zijn voor deze mannen niet eens acceptabel. Alibaba dreigt onder dit cijfer te komen en Jack Ma heeft daar in China iets op gevonden.

De troepen komen van alle kanten

Het oude Europa wordt van alle kanten klemgezet, zowel voor merken, kleine retailketens als veel zelfstandige retailers. De troepen komen van alle kanten. Uit het noorden de merken van H&M, uit het zuiden de Inditex-merken als Zara en Massimo Dutti, vanuit het westen zetten Amazon en eBay de aanval vol in en vanuit het oosten komt Alibaba met zijn ‘terracottaleger’. En vanuit het midden is de aanval ingezet via private label van de marketplaces en de ‘Aldisering’ van de mode (later meer hierover).

Het zijn dan geen 8.000 stenen Alibaba-manschappen, het zijn wel tientallen concepten die deze tech-gigant tot zijn beschikking heeft. In Finland is het al een doodnormale zaak dat gasten hun hotel met Alipay betalen. De Finnen zijn slim, Finnair is de enige maatschappij die de korte route over Rusland mag vliegen en Alibaba regelt al reizen voor de Chinezen naar Lapland, daarvandaan wordt dan verder Europa aangedaan.

Betalen met Alipay kan ook bij ons zo maar een standaard worden. Ant Financial, een Alibaba-dochter, heeft in Duitsland al een overeenkomst met Wirecard gesloten, de Chinezen zijn druk bezig met expansie naar Europa, Japan en Amerika. En niet alleen met Alipay, TaoBao is als marketplace al in ons land en maakt al meer dan 100 miljoen aan omzet. Dat is toch weer een omzet van 250 kleinere zelfstandige retailers die ons land verlaat. En wat te denken van de privatelabel-aanpak van de grote marketplaces? Of O2O (online2offline), daarover later meer.

Het nieuwe wapen in de strijd om de onverschillige consument

Private label is niet meer weg te denken uit de retail. Het wordt toegepast in veel marktsegmenten, zoals supermarkten, cosmetica, mode, schoenen en bouwmarkten. Consumenten zien het onderscheid tussen private label en merken bijna niet meer. Het wapen wordt door de retailers dan ook ingezet als alternatief voor de A-merken. Private label heeft belangrijke voordelen: de prijs is lager, de kwaliteit is vergelijkbaar en de marges zijn hoger. Dat geldt voor alle segmenten.

Food ontwikkelde het fenomeen als eerste, naar Europa overgewaaid vanuit de VS. De VS en food liggen in menig opzicht van de bedrijfsvoering voor op mode. Denk aan automatisering, marketing, logistiek, schappenplannen in de winkelpresentaties, en de directe nalevering van verkochte artikelen. Ook van het afsprakenniveau tussen merk en retailer kan mode nog veel van ze leren.

De consument hecht steeds minder waarde aan het merk, tenzij het een gewild A-merk is. Het product staat op de voorgrond. Voor een kwart van de prijs koop je onder de Aldi vlag vergelijkbare merkkleding of een identiek paar merkschoenen. Of kijk naar Lidl met Heidi Klum, mode voor lage prijzen. Lidl heeft ondertussen eigen merklijnen in de kleding en schoenen opgezet onder merknamen als Lupilu voor baby en kids, Esmara voor dames, Livergy voor heren, Crivit voor sport en Silvercrest voor keukenspullen. Uitstekende kwaliteiten tegen zeer lage prijzen. Fitness en wintersportartikelen vind je er voor prijzen waar de regulaire sportwinkel in geen velden of wegen aan kan tippen. En met kwaliteit waarvoor topmerken zich niet hoeven te schamen.

De dood van het midden

De Aldisering in de kleding kent voorlopig geen grenzen. In Amerika zien we hetzelfde, Walmart zet vol in op eigen merken, evenals Target. Die sneed zelfs 10 miljard dollar aan merkomzet uit het assortiment en vervangt deze door eigen merken. En doet dat succesvol. Het midden is dood, lang leve het private label en de gunstige geprijsde eigen merken. Van het uitgespaarde geld gaan we op vakantie of lekker uit eten, of kopen we de smartphone die hoger staat op onze wensenladder dan de mode. Loyaliteit lijkt er vooral te zijn naar lage prijzen. Behalve dan bij de ‘echte’ A-merken als Apple en Nike. Een paar ‘The 10 Nike Air Jordan‘ koop je voor 2.000 euro en kun je ook in 3, 6 of 12 maandelijkse termijnen met 10 procent rente betalen.

De Aldisering in de kleding kent voorlopig geen grenzen.

Private labels op internet

Op internet zien we dezelfde ontwikkeling in private label ontstaan. Amazon, Asos en Zalando zien haarfijn welke productlijnen, artikelen, kleuren en maten goed worden verkocht. Logisch dat ook deze bedrijven eigen labels ontwikkelen. Waarom zouden zij ook niet datgene doen wat de stenen winkels al jaren doen? Een normale vorm van evolutie. En door de macht die deze concerns hebben opgebouwd in de grote klantenaantallen, is de verwachting gerechtvaardigd dat zij hiermee veel geld gaan verdienen. ASOS doet Zara na met snelle producties en heeft merken als Asos White, Asos Tall, Asos Maternity en nog een aantal fashion brands. In beauty is recent de eigen lijn Asos Make-Up met 46 ranges gestart met prijzen van 5 tot 12 Engelse ponden.

De eigen merken van Amazon

Ook Amazon heeft zowel in hardware, food als mode meerdere eigen merken ontwikkeld. Amazon heeft sinds 2016 een tiental eigen modelijnen, is online marktleider met de Amazon-batterijen, heeft het eigen merk Happy Belly met koffie, noten, specerijen, eieren en Mama Bear voor organic babyvoeding. Het heeft een collectie met essentials ontwikkeld in onder meer polo’s, ondergoed, homewear en broeken voor mannen, uitsluitend verkrijgbaar voor Prime-klanten. Verder privatelabel-mode als Lark & Ro, Paris Sunday, Society New York, Franklin & Freeman, Mae en nog een aantal klinkende namen. Buttoned Down zijn de mannenoverhemden, te koop in alle denkbare mouwlengtematen.

In september van dit jaar is het damesmerk Find geïntroduceerd in Duitsland, Engeland, Frankrijk en Spanje. In Amerika heeft het concern al een marktaandeel van 7 procent in de mode en is daarmee een sterkere speler dan de grote warenhuizen als Macy’s en Sears. Amazon is voor Nederland nog een beetje de ver van mijn bed show, Zalando is dat al lang niet meer.

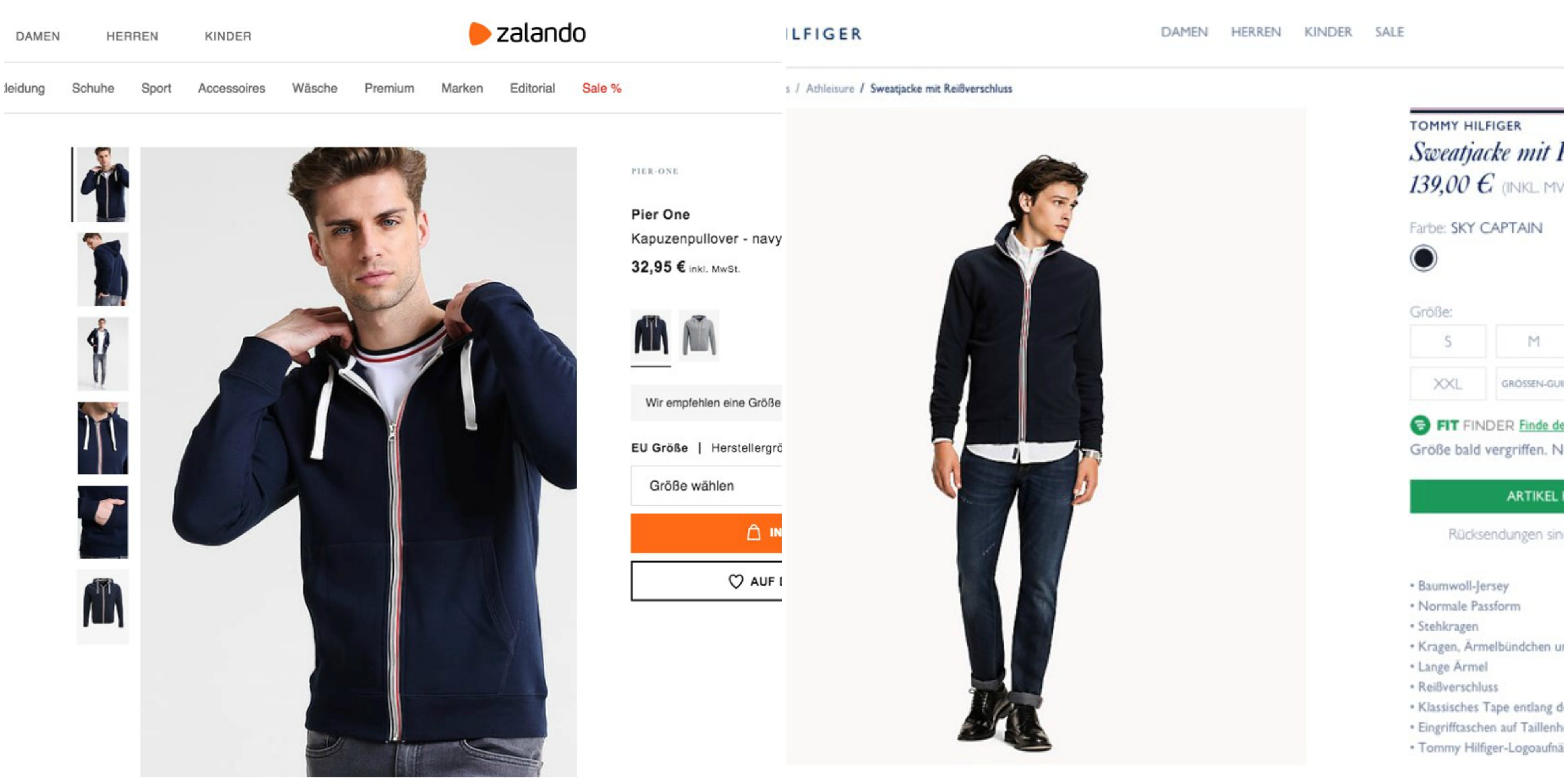

Het prijsverschil tussen een vest van Tommy Hilfiger en een bijna identiek vest van Zalando.

Zalando zit niet stil en telt al 18 eigen merken

Zalando groeit dit jaar door naar bijna 5 miljard euro omzet, waarvan volgend jaar een kleine miljard omzet door de eigen labels wordt gerealiseerd. Een korte impressie van de eigen Zalando-merken: Anna Field is er voor de dames, Brooklyn’s Own en Your Turn voor de jonge mannen, Even & Odd active voor de Gym vrouw, Your Turn active voor de actieve vent, Friboo voor de kinderschoenen, Zign de schoenenlijn, Mai Piú Senza de hippe schoenen en Zalando Essentials laten basics in allerlei categorieën zien. Dan zijn er nog de eigen merken onder Fullstop, Kiomi, Mint & Berry, Peralston, Pier-One, Stups, Twintip, Yourturn en onder het merk re-imagine wordt een duurzame lijn gevoerd. Allemaal onder de vlag van Zlabels ontworpen.

Millennials de store inlokken via social media

Een volgende stap is ook al gezet. Aan het merk Even & Odd is het sublabel Unicorn-Gang toegevoegd, dat exclusief door een publisher via social media in de markt wordt gezet. Doel is de millennials via social media in de Zalando-store te lokken. Het concern denkt multichannel en verkoopt een aantal van deze merken ook al via Amazon, Otto-dochters als Mirapodo en ook via de Alibaba-dochter Tmall. Volgend jaar moet deze afdeling 20 procent van de concernomzet met de eigen merken maken, ofwel 1 miljard euro.

Het concern is van plan van deze private labels ‘echte’ merken te maken. Met vijftienhonderd andere merken in het bestand kan het bedrijf via de eigen styling, snelle productie en lage prijzen goed inspelen op de vraag van de consument. Ook Inditex zet de marketplaces in, het bodyfashion merk Oysho wordt op Asos en Zalando verkocht. Zelfs C&A heeft een filiaal op het Duitse Amazon geopend, net als Swarovski. De moeder van Van Haren (Deichmann) heeft een filiaal op eBay. De marktleiders weten alles van hun klant, zien het klik-surf-koopgedrag en stemmen de eigen collecties daar op af.

Zo wordt wel duidelijk dat de grote jongens marktaandeel van de midsized merken afsnoepen. En de consument? Die vindt het allemaal prachtig, voor weinig geld koopt ze snelle mode bij H&M, Zara, Primark, Lidl, Amazon en Zalando. De miljarden die wegvloeien naar deze concerns gaan ten koste van de omzetten van de midsized B-brands. En van retailers. Loyaliteit van de consument aan deze groep is vaak ver te zoeken.

O2O komt op ons af

O2O is niet het Amsterdamse telefoonnummer, maar staat voor online2offline. Jack Ma van Alibaba ziet de groeicijfers onder de 20 procent duiken en start retail in verschillende businessmodellen. In hometown Hangzhou opent het concern komend voorjaar een heuse shopping mall van vijf etages, met Alibaba-merken als Tmall en TaoBao. Alibaba’s Hema-supermarkt is daar ook vertegenwoordigd (niet te verwarren met onze HEMA).

Ali heeft al deelnemingen in de supermarkt Lianhua en China’s grootste elektronicaretailer Suning. Verder vindt in China binnen één jaar een samenwerking met 10.000 mom and pop stores plaats. De winkels opereren dan onder de Tmall-vlag en ontvangen support in marketing, store design en voorraadmanagement. Zo trek je in snel tempo 600 miljoen consumenten naar de Alibaba-club.

Amazon heeft al winkels operationeel in boeken en food. Dit jaar kocht het Whole Foods en voegt daarmee in één klap 470 Amerikaanse supermarkten in het midden-hoge segment aan de portefeuille toe, net als de drie stores in Londen, Cheltenham en Glasgow. Zelfs Ahold kreeg er last van met een koersval van 20 procent. Zalando heeft een aantal outletwinkels en voegde de skatewinkelketen Kickz toe. De Otto dochter Edited.de heeft de eerste winkel ook al in ons land geopend, in Amsterdam in de Negen Straatjes. Zo worden dit verticale bedrijven die zowel voorwaarts als achterwaarts integreren. Eigen labels, eigen productie, eigen logistiek, eigen winkels. En dat in een customercentric-omgeving, ongetwijfeld het succesmodel van de komende jaren.

Het middensegment is de klos

Onderzoek van GfK – een internationaal marktonderzoeksbureau – in Duitsland geeft aan dat de consumentenbestedingen in de mode zijn gedaald (pdf). De consument koopt dezelfde aantallen, alleen voor lagere prijzen dan voorheen. We geven nu vooral ons geld uit aan smartphones, beauty en lekker eten en drinken. Mode is nog steeds begeerlijk, er wordt alleen minder waarde gehecht aan het merk. Het product staat nu meer op de voorgrond. De grote moderetailers hebben mode gesocialiseerd. Dat verklaart ook de successen van Zara, H&M, Uniqlo, Primark, Action en de private labels van de moderetailers en de marketplaces. Of kijk eens naar het brede kledingaanbod van Metro, in ons land actief met de Makro-winkels.

Tel daarbij op dat de discountsupermarkten een stevige partij meeblazen en dan is wel duidelijk dat het een boze boodschap is voor merken en retailers die zich in het middensegment begeven. De aanval komt werkelijk van alle kanten: de gesocialiseerde moderetailers, e-commerce via de marketplaces, discounters met fantastische kwaliteiten en onverslaanbare prijzen, een grillige consument die steeds minder waarde hecht aan merken en zich graag te buiten gaat aan ‘fast fashion’.

Loyaliteit is ver te zoeken

Loyaliteit naar de bestaande B-merken en zelfstandige retailers is ver te zoeken. Het is niet meer dan logisch dat deze groep een steeds kleiner deel van de koek krijgt. Zij zullen zich moeten beraden op nieuwe samenwerkingsmodellen in dienstverlenende concepten waarin de consument centraal staat. Het samensmelten van de vierhoek, producent, merk, retailer en marketplace levert nieuwe retailconcepten op. De daarin geïntegreerde customercentric-systemen zullen leiden tot een template dat het merk- en retaillandschap de komende jaren enorm zal beïnvloeden.

Customercentric-model

Het customercentric-marketingmodel, het centraal stellen en volgen van de consument op alle mogelijke touchpoints, is de volgende te nemen hobbel. De Amerikanen storten zich vol op dit uitdagende concept. De basis wordt gevormd door big data die er via allerlei slimme systemen toe leidt dat de consument datgene voorgeschoteld krijgt wat bij hem of haar past. En dat op alle kanaaltypen.

In de customer journey kunnen de touchpoints worden vastgelegd waarin communicatie met de consument via WhatsApp, e-mail, sms of de socialmedia-kanalen wordt bepaald. De smartphone speelt daarin de hoofdrol. En de spraakgestuurde systemen komen er ook al aan. Spreken gaat ons nu eenmaal makkelijker af dan typen op zo’n klein schermpje. Een HubSpot-enquête in meerdere landen gaf eind 2016 aan dat 74 procent van de ondervraagden af en toe al spraakgestuurd zoekt. Alexa staat al in meer dan 10 miljoen Amerikaanse huishoudens, Google rolt Google Home snel uit.

Op dit moment is de keyword-SEO en –SEA nog een beproefd middel om traffic te genereren, maar dat lijkt met de verdere acceptatie van spraakgestuurde systemen zijn langste tijd wel te hebben gehad. Een nieuwe aanpak in spraakgestuurde online marketing is noodzaak. Voer voor de online marketeers.

De consument kiest de winnaars en de verliezers

Door de snelle ontwikkeling die de technologie biedt, gaan de veranderprocessen razendsnel. Iets wat vandaag hot is, kan morgen al weer uit zijn – denk in dit geval maar eens aan Hyves. Of, misschien niet helemaal vergelijkbaar, aan de Betamax-videorecorder. Superieur aan de VHS-videorecorder, maar uiteindelijk wel de grote verliezer. Niet de kwaliteit maar marketing gaf de doorslag. Wordt WhatsApp de winnaar? Of Facebook? Pinterest? Instagram? Etsy? Amazon? Zalando? De kleine winkelier in een nichemarkt?

Eén ding is wel duidelijk, de veranderingen in het distributieproces zijn onomkeerbaar geworden. De consument heeft de macht overgenomen en bepaalt waar en wanneer wordt gekocht. En welke merken en producten. En bij wie. Loyaliteit is er buiten de A-merken hooguit aan het kanaal. En dan kan je als merk en retailer je brand-, kanaal- en customercentric-marketing en de daarbij behorende systemen maar beter op orde hebben.