Social business: verzekeraars lopen achter [onderzoek 2015]

Vergelijkingssites, voordeligere tarieven, de beste deals, overal kom je tegenwoordig reclame en advertenties tegen van verzekeraars. Ze schreeuwen nog steeds bijna letterlijk om onze aandacht. Maar wat als ze eenmaal onze aandacht hebben?

Reactietijd onder verzekeraars in 2014

In 2014 hebben we een kort onderzoek gedaan onder de titel ‘Reactietijd onder verzekeraars; er valt nog veel te winnen‘. In dat onderzoek hebben we 10 willekeurig gekozen verzekeraars onder de loep genomen door hun reactiesnelheid te testen op een kant-en-klare sales opportunity: “Ik wil meer weten over de rechtsbijstandsverzekering, waar kan ik terecht?”

De uitkomst van ons onderzoek liet een apart gevoel achter. Ja, verzekeraars waren in staat om snel en tijdig te reageren op vragen. Maar de afhandeling, het ‘closen van de deal’, was nog niet helemaal wat het moet zijn. In de meeste gevallen werd de sales opportunity niet volledig benut, en bleven wij achter zonder een verzekering te hebben afgesloten.

Is er iets veranderd?

Nu, een jaar later, kijken we terug op onze analyse en zijn we benieuwd of het gedrag van onze verzekeraars is veranderd. Is de reactietijd verbeterd en zit de omnichannel-beleving meer in het DNA van de verzekeraars? Of blijft het een onderwerp waar verzekeraars mee worstelen? Hoe staat nu het met de klantervaring en kunnen we verschillen zien met een jaar geleden?

Reactietijd onder verzekeraars 2.0

Om een goede vergelijking te kunnen maken van de veranderingen ten opzichte van een jaar geleden, hebben we besloten om onze eerdere analyse zo exact mogelijk te reproduceren. We hanteren hetzelfde product, de rechtsbijstandsverzekering, en zetten een sales opportunity uit via dezelfde beschikbare kanalen: telefoon, Twitter, Facebook en e-mail of een online formulier, indien van toepassing voor de desbetreffende verzekeraar. Hierbij hanteren we uiteraard dezelfde groep voor onze analyse: de 10 verzekeraars, waarbij er een mix is tussen direct- en niet-direct writers. Dat wil zeggen; verzekeraars die direct met een consument zaken doen, of uitsluitend via een tussenpersoon/adviseur handelen.

De verzekeraars:

- ASR

- Delta Lloyd

- OHRA

- Aegon

- Reaal

- Interpolis

- InShared

- Univé

- Nationale Nederlanden

- Klaverblad

We nemen de verzekeraars nogmaals onder de loep en testen hun reactiesnelheid wederom op een kant en klare sales opportunity: “Ik ben mijzelf aan het oriënteren op een rechtsbijstandsverzekering, kunnen jullie mij verder helpen?”. Het is onze verwachting dat er beter zal worden ingesprongen op een sales opportunity. We zijn met name benieuwd hoe de social mediakanalen zich verder hebben doorontwikkeld in het afgelopen jaar. We zullen uiteraard ook kijken of er nog andere verschillen zijn te ontdekken.

Meest opmerkelijke verschillen: e-mail/website en Twitter

Uit het onderzoek kwamen een paar belangrijke verschillen naar voren.

E-mail/website blijven het langzaamste kind uit de klas

Wat als eerste opvalt is dat er een behoorlijk aantal verschillen zijn in de vermelde reactieperiode op e- mail of websiteformulieren. Alleen ASR en OHRA hanteren dezelfde termijn als een jaar geleden van 10 werkdagen. De overige 8 verzekeraars hebben vrijwel allemaal hun reactietermijn naar boven aangepast (met uitzondering van Aegon, zij claimen als enige een kortere reactietermijn).

8 verzekeraars hebben hun reactietijd aangepast

Bij Interpolis, InShared, Univé en Klaverblad, wordt de reactietermijn zelfs helemaal niet meer aangegeven, ‘zo snel mogelijk’ is hier de enige richtlijn.

In een reactie hierop geeft Klaverblad aan dat zij bewust geen reactietermijn willen toezeggen om te voorkomen dat er verkeerde verwachting worden geschapen. Dit is een begrijpelijk punt, maar omdat zij wel netjes binnen 1 werkdag een reactie hebben gegeven, kun je je afvragen of ze zichzelf hiermee niet tekort doen.

Van ASR, Interpolis en Univé hebben wij tot dusver helaas nog geen reactie op onze salesvraag mogen ontvangen. Het zou kunnen dat deze partijen dusdanig gevorderd zijn in hun omni channeling dat hun reactie op onze mail zich via een ander kanaal heeft bewogen, echter in de praktijk is dit vrij complex om te realiseren en we hebben bovendien geen aanwijzingen kunnen ontdekken dat dit nu het geval is.

De resultaten laten zien we dat er op e-mail/website minder wordt gepresteerd dan een jaar geleden: 7 van de 10 verzekeraars komen weliswaar hun belofte netjes na en ontvangen wij een inhoudelijke reactie, dus niet de ontvangstbevestiging, binnen de vermeldde periode. Echter vorig jaar ontvingen we 9 van de 10 verzekeraars een reactie en bovendien hebben we dit jaar gemiddeld genomen langer moeten wachten op een inhoudelijke reactie dan in 2014. Kijkend naar de resultaten is de voorlopige conclusie dan ook dat onze verzekeraars moeite hebben om snel te reageren op ons bericht.

Social media is niet gelijk aan social selling

Het meest opmerkelijke verschil met ons onderzoek in 2014 is zien op het Twitter kanaal. Waar vorig jaar nog 7 van de 10 verzekeraars een reactie via Twitter heeft gegeven, binnen 1 dag (!), blijven dit jaar, 9 van onze 10 sales opportunity tweets onbeantwoord! Enkel van Univé hebben wij een tweet retour mogen ontvangen. Er rijst hier dan ook de vraag of zij als enige de plank raak slaan, of ook wat mogelijk is, dat er een algehele beweging weg van Twitter is te zien. Het moge duidelijk zijn dat er in ieder geval iets is veranderd ten op zichte van vorig jaar.

Na hoor en wederhoor onder de verzekeraars zijn wij erachter gekomen dat vrijwel alle verzekeraars die niet hebben gereageerd op ons Twitter bericht, aangeven onze tweet in zijn geheel niet te hebben ontvangen daarom dus ook geen reactie hebben kunnen gegeven. Hoewel dit logisch klinkt, roept dit ook eigenlijk alleen een andere vraag op: waarom heeft Univé ons bericht wel gewoon ontvangen en zelfs ook een reactie kunnen sturen? Al onze Twitterberichten zijn namelijk op dezelfde manier en via dezelfde weg uitgezet, er zijn geen enkele verschillen tussen de verschillende verzekeraars onderling, zoals bijvoorbeeld het al dan niet volgen van het betreffende Twitter kanaal.

Hoe komt het verschil?

Het is vooralsnog niet duidelijk geworden waarom dit verschil precies is ontstaan. Het zou kunnen dat deze verzekeraars een andere strategische invulling hebben gegeven aan dit social media kanaal of, en wellicht waarschijnlijker, dat er een duidelijk verschil in werkwijze bestaat omtrent het beantwoorden van tweets tussen de social media teams.

Er valt (nog) steeds veel te winnen

Er zijn een aantal duidelijke verschillen zien in vergelijking met ons onderzoek uit 2014. Allereerst laten de verzekeraars afwijking zien omtrent reactietijd op e-mail/website berichten. We zien namelijk dat zowel a) de belofte binnen welke termijn een antwoord wordt gegeven als ook b) de daadwerkelijke reactietijd op onze e-mail/website berichten langer is geworden. Dit is eigenlijk een raar fenomeen, want elke verzekeraar in staat is om binnen 1 werkdag een reactie via Facebook te sturen, maar voor een reactie via e-mail/website heeft men nog steeds meerdere werkdagen nodig.

Als tweede verschil is er het resultaat dat 9 van de 10 verzekeraars onze Twitter berichten niet hebben ontvangen. Het feit dat 1 verzekeraar ons bericht wel heeft ontvangen, en hier ook netjes op heeft gereageerd, roept hier eigenlijk alleen maar vragen op. Het zou kunnen dat er bewust niet is gereageerd op onze Twitter berichten of, en wellicht waarschijnlijker, dat er een verschil in werkwijze bestaat omtrent het ontvangen en beantwoorden van Tweets binnen de social media teams. Een dubbelcheck laat in ieder geval wel zien dat alle verzekeraars nog wel gewoon actief zijn op Twitter, dus het is in ieder geval niet zo dat het kanaal op heeft gehouden te bestaan.

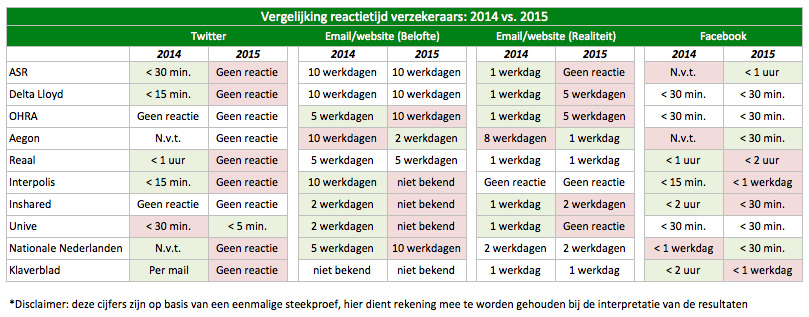

De cijfers op een rijtje

Voor een volledig beeld van onze vergelijking tussen 2014 en 2015 hebben we in onderstaande tabel de cijfers van beide onderzoeken op een rijtje en naast elkaar hebben gezet. We willen hier wel meteen een duidelijke kanttekening aan meegeven: deze cijfers zijn op basis van eenmalige steekproef en hier dient rekening mee te worden gehouden bij het interpreteren van de resultaten. Desondanks geeft de tabel wel een aantal interessante inzichten.

Wat betekent dit voor onze verzekeraars

Kijkend naar de resultaten van ons onderzoek anno 2015 is het de vraag of het beginnend omnichannel dialoog waar wij in 2014 de eerste signalen van opvingen nog van toepassing is of dat hier duidelijk stappen in zijn gemaakt. De reactietijd via e-mail/website blijft een hekel punt en Twitter heeft dit jaar een interessant resultaat laten zien.

Alleen voor Facebook zijn geen grote verschillen te vinden ten opzichte van 2014.

De pure omnichannel ervaring beleven wij in ieder geval nog niet helemaal bij onze verzekeraars, maar wellicht dat dit zich nog in andere vormen of in de toekomst zal openbaren.

Naast de resultaten van deze vergelijking, blijven er links en rechts toch ook nog wel een paar andere vraagtekens bij ons staan, want waarom is het wel mogelijk om binnen 1 werkdag een reactie te geven via Facebook, maar zijn er meerdere werkdagen voor nodig om te reageren op een e-mail bericht? In hoeverre wordt gecommuniceerd tussen de verschillen kanalen onderling, kan het Facebook team zien dat wij ook via het contactformulier op de website onze vraag hebben gesteld? En hoe zit het met de opvolging van de sales opportunity, worden we binnenkort nog benaderd om te controleren of we eruit zijn gekomen? Het is niet helemaal duidelijk waar de verzekeraars naar toe willen gaan met hun omni channel strategieën, maar 1 ding is in ieder geval duidelijk, mocht je zo snel mogelijk een reactie willen van je verzekeraar, kun je het beste gewoon even ouderwets bellen…

Bekijk de korte video's