Employee Experience

Employee Experience Insight Banking: veel kansen voor bankwereld

Op 14 mei 2008 vond de tweede Emerce Insight Banking plaats. Een dag die in het teken stond van diverse cases en innovaties in de banksector. Onder andere cases over mobiel betalen (Rabomobiel), behavioural targeting (ING Retail) digitale acceptgiro (TNT Post), interactieve televisie (ABN AMRO TV) en multichannel interactie (Younique) passeerden de revue en presentaties van Marco Derksen en Richard van Hooijdonk. Geen baanbrekende nieuwe concepten sinds een jaar geleden, maar veel doorontwikkelingen en verfijningen van bestaande concepten. Ook binnen de bankwereld is te zien dat het web steeds rijker, socialer, persoonlijker en gefragmenteerder wordt. Er zijn nog veel kansen te benutten. Daarnaast blijven klantdialoog en de interne organisatie een punt van aandacht.

Bekijk een compleet overzicht van alle presentaties tijdens Emerce Insight Banking.

Rijkere en persoonlijkere ervaring

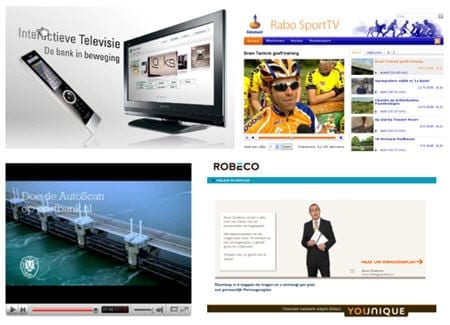

Websites worden steeds rijker in interactie tussen website en bezoeker en tussen bezoekers onderling. Onder andere door de hoge penetratie van breedband in Nederland wordt video steeds meer toegepast. Dit biedt de mogelijkheid om een warmere band op te bouwen met de bezoeker van jouw site door bijvoorbeeld video’s waarop je ingaat op de persoonlijke situatie van de klant. Voorbeelden hiervan zijn aparte kanalen als ABN AMRO TV, het interactieve tv kanaal dat ABN AMRO binnenkort lanceert, Rabosport.tv (ook via Youtube) en Robeco Web TV, waarbij het als kijker mogelijk is direct te interacteren tijdens de uitzending door online vragen te stellen. Maar ook het verrijken van content door (interactieve) productvideo’s of online persoonlijke assistenten, zoals Anne Zuidema in het voorbeeld van Younique. Jouw online adviseur helpt je tijdens het opstellen van je vermogensplan. En dat wanneer jij het wilt.

Het online banklandschap wordt steeds meer multimediaal en interactiever

Stem daarnaast je communicatie zoveel mogelijk af op de bezoeker. Immers, hoe relevanter een uiting, des te beter zal het effect zijn in termen van conversie. Bedenk hoe je customer insights en databases slim kunt koppelen aan direct mail, virals, maar ook de inhoud van je website. Zo presenteerde ING Retail significante verbeteringen in conversie naar aanleiding van behavioral targeting op Postbank.nl.

Naar sociaal bankieren

Als een bekende jou advies geeft over een product, ben je veel sneller geneigd op zijn oordeel af te kunnen gaan dan dat van een verkoper. In sommige branches is deze vorm van social commerce ver doorgevoerd: anderen kunnen producten voorzien van tags, reviews, ratings of zelfs hun favoriete producten aanbevelen aan anderen en een vergoeding krijgen als zij op basis daarvan een product kopen. We zien dit nauwelijks bij traditionele banken, maar wel in nieuwe en bestaande initiatieven rondom social finance.

Bankzaken worden een stuk socialer in het geval van peer-to-peer lending. De traditionele bank als intermediair is verdwenen. Dit is een online marktplaats voor sparen en lenen, waar je als geldverstrekker zelf kan uitkiezen aan wie je geld wil uitlenen. Deze ontwikkeling heeft een vlucht genomen. Steeds meer initiatieven worden gelanceerd. Naast bekende partijen als Prosper, Zopa, Boober, Virgin Money en Chipin zijn er talloze bijgekomen. Bij sommige sites als Smartypig en is het zelfs mogelijk om aan te geven waarvoor je geld wilt lenen en dit middels een widget aan je hele sociale netwerk te tonen.

Bij Smartypig kan je hele sociale netwerk mee sparen

Ook zijn er natuurlijk social communities voor beleggen (o.a. Bullpoo, Socialpicks). Kortom, steeds meer consumenten helpen elkaar als het om bankzaken gaat. Als we dit doortrekken zal het een kwestie van tijd zijn voor peer-to-peer verzekeringen tot de mogelijkheden gaan behoren.

Je klant is overal, en jij dus ook

De klant wil steeds meer tot aankoop overgaan op de momenten dat hij dat wilt, en de locatie waar hij zich het meest prettig bij voelt. De meeste banken hebben momenteel de focus op hun eigen site(s). Dit onder het motto dat de bezoeker wel naar jouw site komt. Ketenintegratie is al lange tijd gaande, met sites als Makelaarsland, Zoekallehuizen en sinds kort ook Moviq. Rabobank heeft met Rabomobiel al een middel gevonden om je bank altijd bij je te hebben, maar hoe zorg je dat je als bank daar bent waar de gebruiker is (bv. sociale communities) en zo persoonlijk mogelijk bent?

Bedenk sterke virale campagnes (bijvoorbeeld met gepersonaliseerde video’s), ontwikkel widgets die personaliseerbaar en toepasbaar zijn op de platformen waar de gebruiker zich bevindt (bijv. een saldochecker, online spaarpot of internetbankieren als je op Hyves zit). En waarom die e-dentifiers, random readers en andere tokens niet doorontwikkelen tot jouw online identificatie, die je overal kan gebruiken waar je moet inloggen, zoals Kees van den Heuvel van TNT Post suggereerde? Dan ben je als bank pas overal aanwezig. Banken kunnen hier nog een flinke slag slaan.

Je klant aan het woord

Het bestaan van Zopa, de peer-to-peer lending site is geheel gebaseerd op klantonderzoek, waarbij een nieuw segment werd geïdentificeerd: de ‘freeformers’. Deze groep consumenten wil onder andere graag meer transparantie, meer authenticiteit, wil meer ‘in control’ zijn en is geneigd zich te verzetten tegen bestaande instituten. Het is essentieel om de klant meer te betrekken bij ontwikkelen van diensten. Co-creatie is volgens de sprekers op Insight Banking helaas nog niet veel toegepast in de banksector.

Niet alleen tijdens het ontwikkelen van nieuwe diensten is het belangrijk om naar je klant te luisteren. Ook is het zaak continue het web te monitoren naar uitingen van (potentiële) klanten. Die klant begeeft zich op blogs en websites en doet daar uitlatingen over je bedrijf en jouw diensten. Niets is gevaarlijker dan negatieve verhalen op blogs en de negatieve virale effect dat dit heeft op je bedrijf. Om dit te voorkomen en negatieve berichtgeving om te vormen tot verbetering van de dienstverlening en tevreden klanten hebben bedrijven als UPC en Vodafone al speciale afdelingen opgericht die continue monitoren wat men schrijft en hier adequaat op reageren. En de bankwereld?

Interne organisatie als voorwaarde voor succes

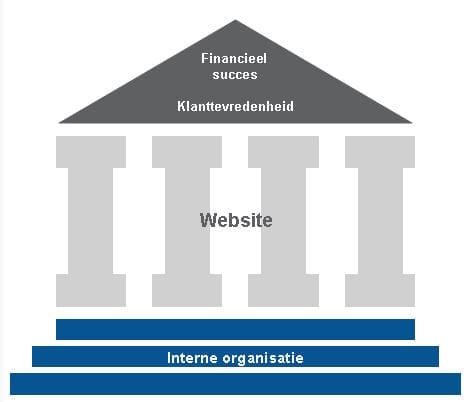

Wat tijdens de Emerce Insight Banking steeds terug kwam was het organisatorisch perspectief. Banken zijn primair ingericht op efficiency en schaalvoordelen. Maar wil je op internet succesvol zijn dan dien je daar ook je organisatie op in te richten én de juiste kpi’s te definiëren om op te sturen. Geert-Jan Smits heeft hiervoor de Internet ScoreCard ontwikkeld, waarbij onderstaande afbeelding illustratief is hoe belangrijk een juiste organisatie is om je website(s) en online uitingen effectief te maken.

Om op internet succesvol te zijn is een geschikte interne organisatie een randvoorwaarde

Er zijn diverse vormen om internet binnen je organisatie te beleggen: als een apart internet team, als onderdeel van corporate communicatie of marketing of onderdeel van een afdeling directe kanalen. Over dit onderwerp is een hoop te vertellen. Ik beperk me tot enkele tips die ik tijdens Emerce Insight Banking heb gehoord:

- Er bestaat geen offline marketeer. Elke marketeer moet online kennis hebben.

- Innovatie en de traditionele efficiency structuur van banken passen niet goed bij elkaar. Het is daarom van belang nieuwe initiatieven bij kleine (externe) teams te beleggen die buiten de traditionele organisatorische processen worden geplaatst.

- Experimenteer met uitingen op het internet kanaal. Pas veranderingen toe en toetst deze door middel van A/B testen, behavioral targeting, multivariaat testen. Zie het internet kanaal als één groot experiment, maar stuur op resultaat (bv. conversie).

- Zorg voor innovatie binnen je internetorganisatie door van iedereen een innovator te maken. Laat men aandacht besteden aan nieuwe ontwikkelingen en elkaar hiervan op de hoogte brengen. Zo creëer je eenvoudig een innovatieve en creatieve cultuur.

Voor banken zijn er nog een hoop kansen te verzilveren. Ik ben benieuwd of jullie nog andere kansen zien!

Over de auteur