Spotcap wil de online kredietenmarkt openbreken

Banken, zo zegt de ‘vox populi’, geven geen geld meer aan ondernemers. Je moet aantonen dat je het niet nodig hebt, dan kun je het krijgen. Laat eerst je hele ziel en zaligheid zien en dan krijg je misschien geld.

Slimme ondernemers kijken naar andere manier om geld te krijgen. Crowdfunding, bijvoorbeeld. Maar crowdfunding is niet altijd even handig. Natuurlijk, op Kickstarter en Indiegogo zijn diverse voorbeelden te vinden van ondernemers die een product ermee financieren, maar voor een kortlopend krediet (of werk kapitaal) is het minder geschikt. Dan kom je toch vaak uit bij een bank of andere kredietverstrekker.

Anders doen

Spotcap zegt dat ze het anders willen gaan doen. Wat er dan anders is:

- PROCES: het proces vindt online plaats, van het invullen van de gegevens tot het goedkeuren van het krediet.

- TIJD: in theorie kan alles binnen 15 minuten worden afgerond, alhoewel realistisch gezien een paar uur een betere inschatting is.

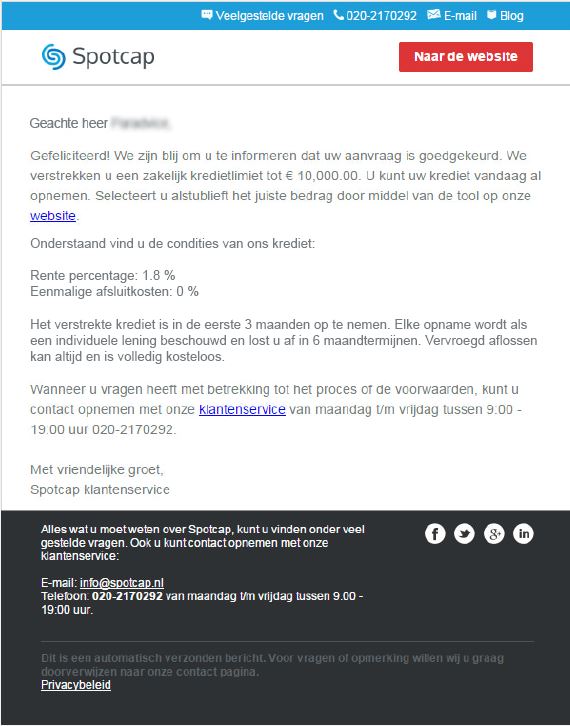

Het model is simpel. Je vult online gegevens in op de website van Spotcap en uploadt de gevraagde componenten. Je geeft vervolgens eenmalig toegang tot jouw zakelijk internetbankieren. Als alles is ingevuld, gaat het algoritme bepalen of jij het gewenste krediet kunt krijgen. Is alles in orde, dan kun je de volgende werkdag het geld op je rekening hebben staan. De focus is minder op het verleden dan bij banken. Spotcap kijkt naar het nu en de toekomst.

https://youtu.be/qQ801tloOD4

Werkkapitaal

Spotcap richt zich op het zogenoemde werkkapitaal voor een ondernemer met een maximale duur van de lening van 6 maanden. De leningen die worden verstrekt liggen tussen de €1.000 en €100.000. Spotcap verwacht een gemiddelde lening te verstrekken van ongeveer € 20.000 per klant. (De propositie van Spotcap is inmiddels veranderd. – red. 2018)

Als je niets opneemt van je krediet, dan kost het je ook niets. Neem je wel een deel op, dan betaal je rente over dat deel dat je opneemt en daarnaast een afsluitprovisie (percentage) over de hoofdsom. Dit gaat mogelijk veranderen in een percentage van het opgenomen bedrag. Hierdoor wordt het voor de ondernemer aantrekkelijker om een groter krediet aan te vragen (als extra ruimte), wat waarschijnlijk wel een hoger percentage rente oplevert.

Teletekst pagina 105 – 14 maart 2015

Kunnen de banken dit niet?

Volgens Spotcap hebben banken moeite met het snel reageren op (kleine) kredietaanvragen. De organisaties kunnen niet zo snel reageren als Spotcap die, idealiter, alles zonder menselijke tussenkomst doet. Daarnaast zijn de kosten voor dergelijke leningen hoog ten opzichte van de vergoeding. De financiële crisis en het groeiende aantal kredieten die niet kunnen worden afgelost of in bijzonder beheer komen, hebben de banken genoopt tot het aanscherpen van procedures met betrekking tot kredietverstrekking.

Als een accountmanager of kredietspecialist deze aanvraag zou moeten beoordelen, is al gauw het bedrag aan kosten hoger dan de opbrengst. Zeker voor een zakelijk krediet van €1000. Om eerlijk te zijn, dit is ook voor Spotcap aan de lage kant, maar ze bieden het toch aan. De afsluitprovisie van minimaal € 100 verhoogt de kosten aanzienlijk.

Geen onderpand

Opvallend is dat Spotcap geen zogenoemde zekerheidstelling of onderpand vraagt. Alles wordt onverzekerd gefinancierd. Als een bedrijf niet in staat is om de rente en aflossing te betalen, valt er voor Spotcap weinig te halen. Dit levert natuurlijk een uitdaging op als de ondernemer achterloopt bij betalingen. Spotcap moet dan proberen om alsnog het geld te krijgen door bijvoorbeeld het afspreken van een betalingsregeling. Daarbij wordt tevens een boeterente in rekening gebracht. Het kan natuurlijk niet zo zijn dat je straffeloos niet aan de verplichtingen voldoet.

Het algoritme van Spotcap speelt een cruciale rol en moet in staat zijn de niet haalbare aanvragen er uit te filteren en af te wijzen. Teveel kredieten die niet worden afgelost zullen Spotcap in de problemen brengen, net zoals dat bij banken het geval is.

Rentepercentage

Rentepercentage

Het percentage wat Spotcap in rekening brengt ligt tussen de 0,5 en 2.2%. Voordat je nu uit je stoel springt, dit is per maand. Over de maximale looptijd van 6 maanden loopt dit dus op naar 3.0% tot 13,2%. Het percentage is afhankelijk van het risico (probability of default), dit is een combinatie van het bedrag en het risicoprofiel van de ondernemer.

Is dit een hoog percentage? Dat valt op zich wel mee. Het is moeilijk om tarieven te vergelijken zonder met de banken te gaan praten. Maar het is simpel, als het percentage te hoog is, dan zullen ondernemers er niet instappen. Tenzij ze heel erg omhoog zitten om geld en verder geen andere geldschieters zijn. Maar Spotcap ziet zich niet als een lender van last resort. Als een ondernemer nergens krediet krijgt (vanwege een slechte schuldpositie of solvabiliteit), dan zal deze ook door het algoritme van Spotcap worden afgewezen. Althans, dat mag je voor hen hopen.

Toegang tot je rekening

Hoewel Spotcap geen bank is (op dit moment) en het anders wil doen, wil ze natuurlijk wel het geld wat ze uitleent terug. Onderdeel van het beoordelingsproces is een online analyse van de zakelijke hoofdrekening van de ondernemer. Hiertoe log jij, als aanvrager, op het portal Spotcap in op jouw rekening bij de bank en het laat Spotcap’s algoritme de analyse doen. Volgens Spotcap is dit een digitale equivalent van het overhandigen van een stapel bankafschriften.

Volgens de NVB is dit toch wel een risico. Het lijkt erop dat op deze manier brede toegang geven tot een rekening meer mogelijkheden geeft dan alleen analyseren. Volgens de NVB zou het beter zijn als de ondernemer zelf de informatie downloadt en zou doorsturen.

De vraag is wat Spotcap doet en bewaart wanneer de rekening wordt gescand. Omdat dit onderdeel is van het algoritme worden hier geen uitspraken over gedaan. Wat Spotcap wel zegt, is dat het eenmalig is. Na het inloggen door de ondernemer en de analyse heeft Spotcap geen toegang meer tot de rekening.

Waar komt het geld vandaan?

Banken financieren veelal krediet met aangetrokken spaargeld. Spotcap heeft dat niet en moet dus het geld ergens anders vandaan halen, in dit geval bij institutionele beleggers en Rocket Internet, een venture capitalist. In totaal heeft Spotcap € 13 miljoen in kas. Dat is niet alleen voor leningen, ook de bedrijfsvoering moet daaruit betaald worden. En natuurlijk moeten de geldschieters ook een vergoeding krijgen voor het kapitaal dat ze ter beschikking stellen.

Al met al is dit soort kredietverschaffing een zogenoemde volume play. Waarbij de winstgevendheid pas komt als er volume in het krediet wordt verkregen.

Is Spotcap de oplossing?

Die vraag kan eigenlijk alleen maar beantwoord worden door ondernemers. Wanneer het daadwerkelijk zo is dat banken geen kleine kredieten willen geven aan ondernemers (working capital) of daar te lang over doen c.q. een te hoog percentage vragen, dan vult Spotcap een gat in de markt.

Het is een reële mogelijkheid dat banken zelf een soortgelijk systeem ontwikkelen. Ook volledig automatisch, om op deze manier ook de markt te kunnen benaderen. Dit zou een soortgelijke ontwikkeling zijn die we kennen uit te verzekeringsmarkt waar verzekeraars naast het kanaal ’tussenpersoon’ ook een zogenoemde ‘direct writer propositie’ ontwikkelen.

Het algoritme is het echte goud

Is het realistisch dat banken dit doen? Niet geheel onrealistisch, maar het ontwikkelen van een algoritme, organisatie en processen is niet in een paar maanden klaar. Spotcap denkt dat zij een voorsprong hebben van 1,5 tot 2 jaar op partijen die dit ook willen doen en bij nul moeten beginnen. Het algroritme is het echte goud van de organisatie. Als dat daadwerkelijk in staat is om de te zwakke ondernemers af te wijzen en zo te zorgen dat er minder leningen niet worden afgelost, dan heb je eigenlijk een ‘money making machine’.

Bekijk de korte video's

8 strategische tips om slimmer te werken met Copilot

Meer wetenEU AI Act: wat jij vóór 2 augustus moet regelen

Meer wetenSEO & GEO met AI

Meer wetenNapkin AI: de tool die jouw tekst omzet naar ijzersterke visuals

Meer wetenCanva met AI

Meer wetenAdverteren op Instagram & Facebook (Meta)

Meer wetenSocial media strategie

Meer wetenDe nieuwe SEO- & GEO-spelregels: scoren in Google én AI-search

Meer wetenAI Update (archief)

Meer wetenSEO-copywriting met AI

Meer wetenOp zoek naar nog meer kennis?

-

De 7 grootste mythes over presenteren om eindelijk te ontkrachten

-

AI neemt de productie over en juist daarom wint het echte verhaal

-

Hoe scoort door AI gemaakte content echt in zoekmachines? [5 onderzoeken]

-

Offline is terug: waarom fysieke merkbeleving je nieuwe groeimotor is

-

Wat je moet weten over Kimi K3: het nieuwe Chinese AI-model dat de markt opschudt