Hypotheken & online reviews: 4 stappen voor inzicht

In twee jaar steeg het aantal online reviews over hypotheekadviseurs enorm. In 4 stappen krijg je meer inzicht in wat consumenten delen.

Het mond-tot-mondcircuit groeit explosief. Je doelgroep baseert beslissingen op ontelbare meningen via socialmediaplatforms, fora, reviewsites, blogs en nieuwsplatforms. Reviews worden niet alleen geschreven over restaurants of camera’s, maar ook over hypotheken en de dienstverlening. In de afgelopen twee jaar zagen we het aantal reviews over hypotheekadviseurs maal 10 stijgen. Hoe krijg je als professional, adviseur of verstrekker meer inzicht in wat consumenten online delen en waarom?

Mensen kijken moeiteloos door marketing heen

70 procent van de mensen krijgt liever informatie over producten of diensten via content dan via reclames. En klanten verworven door word-of-mouth hebben een 37 procent hogere retentiegraad. Die mond-tot-mondreclame gebeurt nauwelijks meer op feestjes en partijen, maar ervaringen van peers worden meteen mobiel opgezocht. Al die online reviews bepalen dus steeds meer de merkreputatie en koopintentie. Het analyseren van die data biedt een kijkje in het hoofd van consumenten: pure en ongevraagde meningen.

Helaas bestaat het internet voor het grootste deel uit ruis: verouderde berichten, spam, commercie, duplicaten, fake reviews, et cetera. Het aantal bronnen en berichten is geëxplodeerd en dat maakt het vinden, interpreteren en analyseren een uitputtende en zware taak. Socialmonitoring-tools verschaffen ‘vuile’ data en geen inzichten. Hoe pak je dit dan toch aan? Bij Hibou deden we onderzoek middels social insights: een combinatie van social tools, tekstanalyse, maar vooral menselijke intelligentie. De learnings deel ik graag, zodat je zelf ook op onderzoek uit kunt gaan.

Stap 1. Bepaal de relevantie en zoekstrategie – doorgaans is 90% ruis

Als je op zoek bent naar ervaringen van consumenten, dan is de eerste stap het formuleren van de juiste zoekstrategie. Door het doen van deskresearch blijkt dat professionals, adviseurs en journalisten met name praten op Twitter, LinkedIn en professionele sites (AMweb onder andere) en dat Facebook wordt gedomineerd door grootbanken die adverteren over een hypotheek binnen een week. Instagram, Pinterest en YouTube zijn visueel gericht, dus ook deze vallen af.

Consumenten discussiëren op reviewsites, persoonlijke blogs en fora. Ja een hypotheekforum dan zeker? Nee hoor, gewoon op het Viva-forum en op Tweakers. Maar ook op Zwangerschapspagina, omdat zwanger zijn de grootste trigger is om te verhuizen. De zoekstrategie richten we dus op alle fora en reviewsites, met als zoekterm hypotheek of hypotheken in combinatie met onder andere ‘aanvraag’, ‘ervaring’, ‘advies’, ‘proces’, ‘afsluiten’, et cetera. Dan houden we ruim 2.000 relevante berichten over van de 10.000 in totaal. Zo blijft het behapbaar.

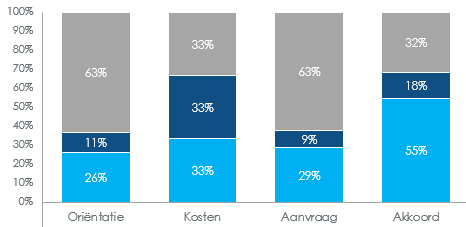

Stap 2. Bepaal de behoefte van de consument om te delen – vragen, klagen of helpen?

Is de consument op zoek naar informatie, vraagt hij om hulp of deelt hij zijn eigen ervaring ter informatie voor anderen? Stimuleert de adviseur hem soms om een review te schrijven? Dit is belangrijk om te achterhalen, om inzichtelijk te maken of zich ergens een probleem of kans voor doet. In het geval van hypotheken blijkt dat consumenten vooral een hulpvraag hebben tijdens de oriëntatie- en aanvraagfase. Negatieve ervaringen worden gedeeld over de adviesfase (kosten adviseur vs. bank) en over de akkoordfase wanneer het afsluiten niet lukt. Het onderling geven van genoeg advies blijft uit, waardoor er een mismatch ontstaat tussen vraag en antwoord.

![]()

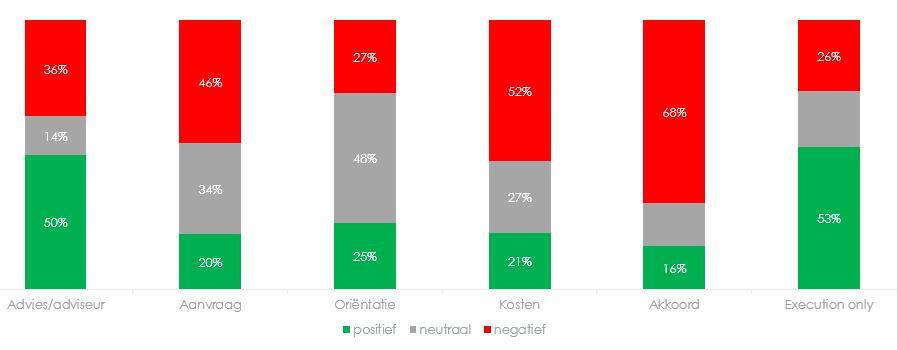

Stap 3. Bepaal de teneur van de berichten – wat zijn de drijvers?

Social tools genereren automatisch sentiment en dat betekent dat het toegewezen sentiment doorgaans onjuist is. Software herkent geen emoties, sarcasme, cynisme of emoticons. Daarom moet je het sentiment altijd corrigeren om daar correcte uitspraken over te doen. Na het corrigeren van het sentiment zien we dat het negatieve gevoel overheerst.

Waarom? Het positieve gevoel tijdens de oriëntatie maakt plaats voor onzekerheden en hoge kosten voor hypotheekadvies. Dan zijn de verwachtingen hoog gespannen, die niet altijd worden waargemaakt. De grote vraag is hoe en waar men een goede adviseur kan vinden? Waar begin je, hoe maak de juiste keuze en wanneer kies je voor execution only? Waarom verschillen de kosten enorm? Execution only wordt vaker positief genoemd, omdat het gevoel van snelheid en service hoger ligt. Als je zelf verantwoordelijk bent voor de juiste documenten en meteen een mailtje ontvangt, zorgt dit eerder voor een positieve ervaring. Vooral voor starters in loondienst wordt execution only vaak aangeraden omdat dit een ‘simpele situatie’ is. Soms worden adviseurs juist geprezen voor het wegnemen van stress en het ontzorgen.

Je moet je wel realiseren dat je niet per definitie met een persoon aan het praten bent die het beste met jou voor heeft. Uiteindelijk wil een hypotheekverstrekker winstgevende producten verkopen die binnen de bandbreedte van het financiële stelsel passen. Als je als consument blind meegaat op de rooskleurige plaatjes die geschetst worden dan loop je – helaas – een keer tegen de lamp. Advies inwinnen bij een expert is zeker verstandig maar idealiter is de expert onafhankelijk. – Bericht op Tweakers forum

Stap 4. Vertaal de resultaten naar inzichten en acties

Wat betekent dit voor mij als adviseur, intermediair of hypotheekverstrekker? De inzichten uit de social analyse kun je vertalen naar concrete acties en uitingen. Zoals het (beter) verstrekken van informatie over het proces, het targetten van consumenten online, het inzetten van banners op plekken waar consumenten praten. Maar ook het aanpassen van de dienstverlening en het managen van verwachtingen. Daarnaast kun je de topics en issues verzamelen die op dit moment trending zijn voor consumenten. Denk aan het verduurzamen van het huis, extra aflossen, rentebemiddeling, et cetera.

En als alle issues zijn opgelost en de consument is voorzien van alle informatie, dan is het tijd om nog een stapje verder te gaan. Making it personal and create ambassadors for life. Vraag actief om reviews van tevreden klanten, bel ze na, zorg voor persoonlijk contact. En zorg er als adviseur voor dat je er ook voor ze bent ná het afsluiten van de hypotheek. Want dan hebben ze vragen over privésituaties zoals samenwonen, scheiden en overlijden. Een hypotheek is namelijk een lifetime product, ongeacht hoe lang het duurt om hem af te sluiten.

Bekijk de korte video's

![TikTok als zoekmachine: zo haal je meer uit Creator Search Insights [6 stappen]](https://i.vimeocdn.com/video/2145725192-58c0f6b54056daad75e7119a4059ba877dfd4b741a56d9c17ff6e245edc2d63e-d_960x540?&r=pad®ion=us)